Elektronická komunikácia s finančnou správou Slovenskej republiky sa neustále rozširuje a stáva sa nevyhnutnou súčasťou pre mnohých daňových subjektov. Táto článok poskytuje všetky dôležité informácie týkajúce sa elektronickej komunikácie s finančnou správou, vrátane registrácie, autorizácie a podávania dokumentov elektronicky. Dôraz je kladený najmä na podmienky a postupy spojené s uzatváraním dohody o elektronickom doručovaní, ktorá umožňuje komunikáciu bez kvalifikovaného elektronického podpisu (KEP).

Povinnosť elektronickej komunikácie

Podľa zákona č. 563/2009 Z. z. o správe daní (daňový poriadok) majú určité skupiny daňových subjektov povinnosť doručovať podania elektronickými prostriedkami. Medzi tieto skupiny patria:

- Právnické osoby zapísané v obchodnom registri.

- Fyzické osoby - podnikatelia registrované pre daň z príjmov.

- Platitelia DPH, ktorí musia s finančnou správou povinne komunikovať elektronicky už od roku 2014.

Daňovníci, ktorí nie sú zaradení do týchto kategórií, môžu komunikovať s daňovým úradom elektronicky dobrovoľne. Na základe novely zákona o účtovníctve platnej od 1.1.2022 sú všetky účtovné dokumenty potrebné predkladať len v elektronickej podobe, t. j. aj účtovné jednotky ako sú napr. občianske združenia, neziskové organizácie, spoločenstvá vlastníkov bytov a nebytových priestorov, záujmové združenia právnických osôb, ak im vyplynie povinnosť zverejniť účtovnú závierku, musia ju zaslať len elektronicky.

Doručovanie bez KEP - Dohoda o elektronickom doručovaní

Ak daňový subjekt chce doručovať správcovi dane písomnosti elektronickými prostriedkami, ktoré nebudú podpísané kvalifikovaným elektronickým podpisom (KEP) ani eID kartou, uzatvorí so správcom dane písomnú dohodu o elektronickom doručovaní. Táto dohoda obsahuje najmä náležitosti elektronického doručovania, spôsob overovania elektronického podania a spôsob preukazovania doručenia.

Písomnú dohodu uzatvára správca dane, ktorým je daňový úrad/colný úrad, ktorému sa má elektronicky doručovať. Dohoda musí byť preukázateľne podpísaná oprávnenou osobou, t.j. vyžaduje sa podpis oprávnenej osoby pred správcom dane alebo podpis oprávnenej osoby úradne overený. Ak daňový subjekt dohody zašle poštou, tak na dohode musí byť podpis oprávnenej osoby úradne overený.

Dohodu o elektronickom doručovaní by mal nájsť daňový subjekt na webovom sídle Finančného riaditeľstva SR. Daňový subjekt si ju vytlačí a predloží správcovi dane vo dvoch exemplároch. Dohoda o elektronickom doručovaní nadobúda platnosť aj účinnosť dňom jej podpísania oboma účastníkmi dohody.

Ako podpísať a odoslať Dohodu o poskytnutí príspevku od ÚPSVaR

Zrušenie alebo zánik dohody

Dohoda zaniká písomnou dohodou zúčastnených strán, pričom každá zo zúčastnených strán môže túto dohodu písomne vypovedať z akéhokoľvek dôvodu alebo aj bez udania dôvodu. Ak poverená osoba stratí oprávnenie vykonávať činnosti v službách elektronickej komunikácie, musí byť jej prístup k nej zrušený.

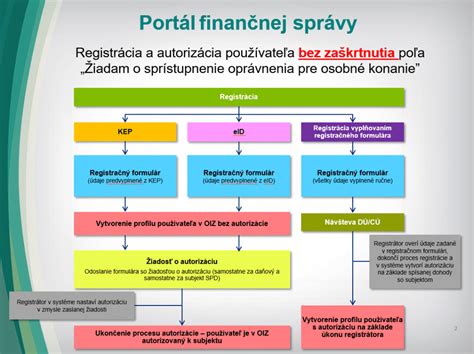

Registrácia a autorizácia

Pred uzatvorením dohody je nevyhnutné prejsť procesom registrácie a autorizácie pre elektronickú komunikáciu s finančnou správou.

Registrácia používateľa

Registrácia používateľa je proces, pri ktorom sa fyzická osoba stáva používateľom elektronických služieb finančnej správy a je jej pridelený identifikátor používateľa (ID). Okrem toho je potrebné zadať aj heslo a osobný identifikačný kód (ľubovoľná kombinácia znakov), ktorých znenie si zvolí samotný používateľ.

- Potvrdenie registrácie prostredníctvom slovensko.sk: Ak je používateľ vlastníkom eID, dokladu o pobyte s čipom, alebo má nainštalovanú a aktivovanú aplikáciu Slovensko v mobile, má možnosť aktivovať registráciu do portálu FS elektronicky. Po kontrole údajov a potvrdení 1. linku fyzická osoba potvrdí aktiváciu a systém vygeneruje 2. potvrdzovací link, ktorý je potrebné vykonať do 24 hodín.

- Potvrdenie registrácie bez eID: Ak používateľ nemá eID, je potrebné, aby sa dostavil k správcovi dane (s platným dokladom totožnosti), kde zamestnanec správcu dane dokončí proces registrácie.

Proces registrácie fyzických osôb - podnikateľov, ktoré konajú vo svojom mene, je jednoduchší. Stačí po vyplnení registračného formulára zaškrtnúť políčko "Žiadam o sprístupnenie oprávnenia pre osobné konanie" priamo pod formulárom, čo vedie k automatickej autorizácii.

Autorizácia používateľa

- Autorizácia s KEPom (resp. eID kartou): Žiadosť o autorizáciu sa podáva elektronicky. V rámci osobnej internetovej zóny (OIZ) si z ponuky vyberiete Autorizácie a zastupovania - Moje autorizácie k subjektom - Žiadosť o autorizáciu, vyplníte povinné údaje a uvediete DIČ konkrétneho daňového subjektu, na ktorý žiadate prístupové práva. V prípade, ak fyzická osoba nie je štatutár alebo nekoná sám za seba je potrebné priložiť k žiadosti aj plnú moc (elektronicky) a podpísať túto žiadosť KEP-om.

- Autorizácia bez KEPu (resp. eID karty): Autorizácia sa realizuje na daňovom/colnom úrade. Je potrebné predložiť doklad totožnosti a plnomocenstvo na využívanie autorizovaných elektronických služieb v prípade, ak si daňový subjekt zvolil na zastupovanie zástupcu. Ak je zástupcom právnická osoba a nekoná v jej mene štatutárny orgán, vyžaduje sa aj poverenie štatutárneho orgánu právnickej osoby inej osobe, ktorú na konanie poveril.

Poverenie iných osôb

Prostredníctvom elektronickej komunikácie je možné vytvoriť väzby inej osoby k daňovému subjektu. Nevyhnutnou podmienkou pri vytváraní väzby je znalosť dvoch údajov: ID - číslo pridelené pri registrácii priraďovanej osobe a Osobný identifikačný kód - kód, ktorý si zvolila táto osoba pri registrácii. Osobným identifikačným kódom môže byť názov pomeru, v akom je táto osoba vo vzťahu k daňovému subjektu (napr. účtovník).

Daňový subjekt môže poveriť oprávnenú osobu na elektronické doručovanie písomností doručovaných elektronickými prostriedkami, ktoré nebudú podpísané zaručeným elektronickým podpisom. Daňový subjekt pritom zodpovedá za konanie poverenej osoby. Zároveň je povinný ním poverené osoby preukázateľne poučiť o povinnostiach chrániť autentifikačné údaje pred stratou, odcudzením, modifikáciou, neautorizovaným použitím alebo prezradením nepovolaným (tretím) osobám.

Doručovanie dokumentov a termíny

Elektronická podateľňa správcu dane je spoločná pre všetky daňové orgány a je prístupná všetkým autorizovaným používateľom elektronických služieb daňovej správy.

Ak v dohode je uvedené, že správca dane overí zhodu s prvou stranou doručenej písomnosti a písomným „Vyhlásením o podaní písomnosti elektronickou formou“, daňový subjekt, keďže podpísal dohodu, je povinný takto postupovať. To znamená, že daňový subjekt je povinný preukázať podanie písomnosti doručovanej elektronickými prostriedkami, ktoré nebudú podpísané zaručeným elektronickým podpisom tak, že do piatich pracovných dní odo dňa jej podania doručí správcovi dane prvú stranu doručenej písomnosti a písomné „Vyhlásenie o podaní písomnosti elektronickou formou“ podľa vzoru, ktorý je zverejnený na internetovej stránke Finančného riaditeľstva SR. Ak v lehote piatich pracovných dní odo dňa podania písomnosti na elektronickú podateľňu daňový subjekt nedoručí miestne príslušnému správcovi dane prvú stranu doručenej písomnosti a písomné „Vyhlásenie o podaní písomnosti elektronickou formou“, hľadí sa na písomnosť, akoby nebola podaná.

Výnimku podľa § 14 odseku 2 daňového poriadku tvoria prílohy podania, ktoré môžu subjekty doručovať aj inak ako elektronickými prostriedkami, napr. prostredníctvom poskytovateľa poštových služieb, osobne.

Prehľad vybraných oznámení a žiadostí pre elektronické doručovanie

Finančná správa zverejňuje množstvo metodických pokynov či iných informačných materiálov, ako aj formuláre pre rôzne oznámenia a žiadosti. Aktuálne platné dokumenty sú zotriedené podľa dátumu publikovania od najaktuálnejších po najstaršie. Stav "Nový" vyjadruje, že dokument je platný a bol práve novo publikovaný, zatiaľ čo "Neplatný" stav znamená, že dokument v aktuálnom období nie je platný. Zobrazenie aj neplatných dokumentov je umožnené po nastavení filtra „všetky“.

Tu je zoznam niektorých typov dokumentov, ktoré je možné doručovať elektronicky:

| Typ dokumentu | Príslušný paragraf zákona |

|---|---|

| Žiadosť o vydanie potvrdenia o daňovej rezidencii | § 51g ods. |

| Oznámenie o uzavretí dohody o nevyberaní dane zrážkou | § 43 ods. |

| Oznámenie o výške nepeňažného plnenia | § 43 ods. 17 písm. |

| Oznámenie o zrazení a odvedení dane vyberanej zrážkou | § 43 ods. |

| Oznámenie o zániku daňovej povinnosti | § 8 ods. |

| Oznámenie o použití osobného motorového vozidla na podnikanie | § 85n ods. 9 a 10 písm. |

| Žiadosť o povolenie na prevádzkovanie osobitného skladu | § 48d zákona o DPH |

| Oznámenie daňovníka o predĺžení lehoty na podanie daňového priznania | § 49 ods. 3 písm. |

| Oznámenie o reverznom hybridnom subjekte | § 49a ods. |

| Oznámenie o uzatvorení zmluvy s daňovníkom so sídlom v zahraničí | § 49a ods. |

| Oznámenie o vykonaní úpravy základu dane | § 17 ods. |

| Oznámenie o vzniku stálej prevádzkarne | § 49a ods. |

| Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti | § 39 ods. |

| Oznámenie o zrazení a odvedení sumy na zabezpečenie dane | § 44 ods. |

| Oznámenie o výrobe destilátu | § 49a ods. |

| Daňové priznanie k dorovnávacej dani | Zákon č. 507/2023 Z. |

| Oznámenie o podávajúcom subjekte | § 39 ods. 6 a 7 zákona č. 507/2023 Z. |

| Oznámenie s informáciami na určenie dorovnávacej dane | § 39 ods. 1 zákona č. 507/2023 Z. |

tags: #priloha #c #1 #k #dohode #o