V súčasnej dobe už nie je potrebné navštevovať daňový úrad osobne kvôli podaniu daňového priznania. Daňové priznanie môžete vyplniť a podať aj elektronicky, čo vám prinesie predovšetkým vyššiu flexibilitu a úsporu času. Elektronické daňové priznanie je potrebné podať aj spolu s prílohou, ktorá má predpísanú formu, avšak možno ju napríklad dokončiť aj neskôr a odoslať dodatočne.

Povinná elektronická komunikácia a registrácia

Kto má povinnosť komunikovať elektronicky?

Povinnosť komunikovať s daňovým úradom elektronicky a teda aj posielať mu všetky dokumenty vrátane daňového priznania, majú platitelia DPH, právnické osoby zapísané v obchodnom registri a fyzické osoby - podnikatelia registrované pre daň z príjmov.

Prečo je dôležitá registrácia a dohoda?

Pre elektronické odosielanie dokumentov je potrebné, aby daňový subjekt uzatvoril dohodu o elektronickom doručovaní s daňovým úradom. Od roku 2018 ju uzatvárajú už len fyzické osoby, ale všetky dohody uzatvorené do 31.12.2017 sú platné aj naďalej.

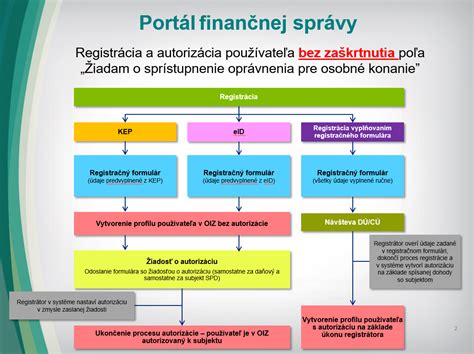

Postup registrácie a autorizácie

Ak podávate daňové priznanie elektronicky prvýkrát, je dôležité, aby ste s registráciou na portáli Finančnej správy SR začali dostatočne vopred, keďže proces registrácie, prihlásenia a autorizácie môže trvať aj niekoľko dní. Preto je potrebné vykonať registráciu na daňovom portáli Finančnej správy.

Nestačí teda vlastniť občiansky preukaz s čipom a prihlásiť sa ako do elektronickej schránky na webe Slovensko.sk. Pri registrácii na portáli Finančnej správy SR prostredníctvom slovensko.sk, po presmerovaní a prihlásení sa na Ústredný portál verejnej správy pomocou eID karty (zadaním BOK-u), používateľ vyplní registračný formulár a klikne na tlačidlo „Registrovať“. Následne vám Finančná správa potvrdí registráciu a vy ju autorizujete. Tento proces trvá 1 až 2 dni, preto si nenechávajte podávanie daňového priznania na poslednú chvíľu.

Proces registrácie je používateľ povinný dokončiť osobne u správcu dane na miestne príslušnom daňovom úrade, kde podpíše dohodu o elektronickom doručovaní (v prípade fyzických osôb) alebo požiada o autorizáciu (v prípade právnických osôb). Dohodu o elektronickom doručovaní si môže používateľ stiahnuť na portáli Finančnej správy SR. Žiadateľ bude mať následne pridelenú elektronickú značku (EZ), pomocou ktorej bude môcť na portáli Finančnej správy SR podania podpisovať. Správca dane po overení žiadosti a priložených dokladov vykoná autorizáciu k registračnému ID používateľa.

Technické vybavenie a elektronický podpis

Na elektronické podanie potrebujete: občiansky preukaz s čipom, certifikáty pre digitálne podpisovanie, bezpečnostné kódy BOK, ZEP PIN a ZEP PUK, internetový prehliadač (odporúčame najmä Internet Explorer), eID klient - softvér na zadávanie bezpečnostného osobného kódu k občianskemu preukazu s čipom, D.Suite/eIDAS - nástroj pre elektronický podpis.

Elektronický alebo aj digitálny podpis nahrádza váš bežný podpis rukou. Musíte najskôr získať kvalifikovaný certifikát pre elektronický podpis - až potom ho využijete na podpis digitálnych dokumentov. Kvalifikovaný elektronický podpis (KEP) môžete najjednoduchšie vytvárať s elektronickým občianskym preukazom s čipom, s tzv. eID kartou. Podpisovanie daňového priznania kvalifikovaným elektronickým podpisom si ale vyžaduje disponovať aj určitým softvérom (všetok je zadarmo) a čítačkou čipových kariet. Daňové priznanie podpíšete zadaním dvoch vami zvolených súkromných kódov z občianskeho preukazu. V porovnaní s tým, elektronická značka (EZ) si nevyžaduje žiaden softvér a hardvér. Je však k dispozícii len tým, ktorí majú s daňovým úradom uzatvorenú dohodu o elektronickom doručovaní.

KVALIFIKOVANÝ ELEKTRONICKÝ PODPIS (KEP) - Postup pri podpisovaní (EMEL)

Podávanie príloh k daňovému priznaniu elektronicky

Všeobecné pravidlá

Ak ste úspešne vyplnili daňové priznanie, chýba už len pridať prílohu/y. Finančná správa na začiatku roka informovala, že prílohy môžete podať aj inak ako elektronicky. Avšak nakoľko sa prílohy k podaniam dajú v systéme nahrať a odoslať spolu s podaním, odosielať prílohu zvlášť poštou je zbytočná komplikácia, ak sa vám ju podarí nahrať a odoslať rovno s príslušným daňovým priznaním.

Je dôležité poznamenať, že k daňovému priznaniu k dani z príjmov právnických osôb sa obvykle neprikladajú žiadne prílohy v zmysle samostatných dokumentov pripájaných k tlačivu. Právnická osoba však musí podať aj účtovnú závierku v podvojnom účtovníctve vždy bez výnimky.

Podrobný postup pridávania príloh

Prílohy k vášmu daňovému priznaniu treba podať tiež a viete tak urobiť v ľavej časti počas vypĺňania daňového priznania. Postup je nasledovný:

- Na paneli daňového priznania vľavo nájdite sekciu „Prílohy“.

- Vyberte možnosť „Správa príloh“.

- Kliknite na „Pridať novú prílohu z disku“.

- Cez tlačidlo s tromi bodkami „...“ vyhľadáte potrebný súbor vo svojom počítači.

- Potvrdíte kliknutím na „Načítať zo súboru“.

- Každý súbor musíte pridať zvlášť, pretože označiť viacero dokumentov naraz nie je možné.

- Nezabudnite do formulára uviesť správny počet príloh - riadok 136 - a uviesť dátum.

- Formulár dáte skontrolovať (mal by byť bez chýb).

- V poslednom kroku formulár podpíšete (KEP-om alebo EZ-ou) a podpísaný dokument podáte - kliknete podať podpísané.

Formát, veľkosť a optimalizácia príloh

Príloha k všeobecnému podaniu nemôže byť väčšia ako 15 MB. Ak máte väčšiu prílohu, tak je potrebné ju rozdeliť a poslať napríklad ako dve všeobecné podania s prílohou. Daňový úrad iné formáty dokumentov ako PDF neakceptuje.

Ak je prílohou napríklad fotokópia rodného listu či potvrdenie od zamestnávateľa o úhrne všetkých príjmov, odporúčame ju uložiť do počítača vo forme PDF súboru. Ak máte pocit, že súbor je až príliš veľký, odporúčame ho komprimovať. Na internete nájdete rôzne bezplatné online služby ako smallpdf.com alebo pdfcompressor.com, ktoré vám behom pár sekúnd znížia veľkosť PDF súboru - nemalo by to však byť na úkor kvality - preto prílohy pred odoslaním na daňový úrad skontrolujte. Ak sú v PDF citlivé údaje, ktoré by ste nechceli nikam v rámci internetu posielať, skrátka si uložte súbor do PDF v čo možno najnižšej kvalite, pod pätnásť megabajtov by ste sa s veľkou rezervou mali dostať.

Na čo si dať pozor: Najčastejšie chyby

Pri elektronickom podávaní príloh sa daňovníci často dopúšťajú opakujúcich sa chýb, ktoré môžu viesť k zbytočným komplikáciám a výzvam na doplnenie. Vyhnite sa im:

- Neposielajte sprievodný list: Sprievodný list je akýsi postup, čo všetko treba dodať k úspešnému podaniu daňového priznania. Daňovému úradu je potrebné doručiť plnú moc. Ak pošlete súbor, kde je sprievodný list a plná moc, vznikne dvojstránkový dokument. Pre správcu dane je to zbytočná komplikácia a môže si prílohy na ďalších stranách nevšimnúť.

- Dokumenty nezlučujte do jedného súboru: Pri podávaní sa kontrolujú všetky prílohy, ktoré je potrebné pripojiť k daňovému priznaniu. Každá prechádza procesom kontroly a každá sa nahráva na daňový úrad zvlášť. Je vhodnejšie poslať prílohy separátne, aby mal správca dane prehľad o všetkých dodaných prílohách.

- Dokumenty posielajte IBA vo formáte PDF: Daňový úrad iné formáty dokumentov neakceptuje. Často sa stáva, že boli doručené dokumenty vygenerované z rôznych platforiem s príponou, ktorá sa nedá otvoriť. Správca dane vás v takom prípade vyzve k doloženiu prílohy v správnom formáte.

- Pozor na veľkosť súborov: Prílohy zasielané ako príloha z Gdisku (Google Drive) alebo Odkaz (link) sú často vo veľkých formátoch, ktoré prevyšujú povolenú veľkosť súboru 15 MB. Takýto súbor systém Finančnej správy SR vôbec nenahrá a správca dane ho neuvidí.

- Neposielajte zaheslované súbory: Niektorí zamestnávatelia vystavujú potvrdenia o zdaniteľných príjmoch alebo výplatné pásky síce vo formáte PDF, ale pre ochranu dát tieto dokumenty zašifrujú heslom. Vo formulári Finančnej správy SR nie je kam dopísať heslo k súboru. Správca dane sa k heslu nedostane a vyzve vás k doloženiu prílohy bez hesla.

Špecifické prílohy k daňovému priznaniu fyzických osôb (Typ A a B)

Prehľad požadovaných dokumentov

Pri vypĺňaní daňového priznania fyzických osôb (typu A alebo B) je dôležité priložiť relevantné doklady. Niektoré prílohy sa však nemusia prikladať opakovane, ak už boli správcovi dane predložené a nedošlo v nich k zmene údajov.

- Kópie potvrdení o príjmoch, z ktorých bola zrazená zrážková daň podľa § 43 ZDP, pri ktorých sa daňovník mohol rozhodnúť o tom, že bude vybratú daň považovať za preddavok.

- Kópia zmluvy o združení, avšak len vtedy, ak ešte správcovi dane nebola predložená.

- Písomné potvrdenie o výkone dobrovoľníckej činnosti podľa zákona č. 406/2011 Z. z. o dobrovoľníctve, a to počas najmenej 40 hodín v zdaňovacom období.

- Kópia rozhodnutia príslušného orgánu o zverení do starostlivosti nahrádzajúcej starostlivosť rodičov, ak bol daňovník zverený do takejto starostlivosti. Doklad daňovník neprikladá, ak už bol predložený správcovi dane.

- Kópia potvrdenia vydaného veriteľom podľa § 26a zákona č. 90/2016 Z. z. o úveroch na bývanie.

Daňovník nie je povinný opakovane prikladať doklady na priznanie daňového bonusu na vyživované dieťa (deti), ak ich daňovník k daňovému priznaniu už raz priložil a v týchto dokladoch nedošlo k zmene údajov. Ide o doklad preukazujúci, že sa jedná o dieťa vlastné, osvojené, prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov alebo dieťa druhého z manželov.

Prílohy k poukázaniu podielu zaplatenej dane (2%/3%)

Prvýkrát za zdaňovacie obdobie roku 2025 sa zavádza možnosť daňovníka, ktorý je fyzickou osobou, poukázať podiel zaplatenej dane vo výške 2 % ním určenému rodičovi formou vyhlásenia, ktoré je súčasťou daňového priznania k dani z príjmov fyzickej osoby. Postup podľa § 50 ZDP zostáva zachovaný, tzn., že daňovník má možnosť poukázať podiel zaplatenej dane do výšky 2 %, resp. 3 % (v prípade, ak vykonával dobrovoľnícku činnosť počas najmenej 40 hodín v zdaňovacom období) ním určenému prijímateľovi.

- Ak chcete poukázať podiel zaplatenej dane do výšky 3 % podľa § 50 ZDP (t. j. ste v zdaňovacom období vykonávali dobrovoľnícku činnosť počas najmenej 40 hodín), ste povinný predložiť o tom písomné potvrdenie podľa zákona č. 406/2011 Z. z. o dobrovoľníctve.

- Ak chcete poukázať podiel zaplatenej dane rodičovi alebo obom rodičom podľa § 50aa ZDP, z tohto dôvodu nepredkladáte žiadne doklady k daňovému priznaniu s výnimkou, ak ste boli zverený do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu. Doklad daňovník neprikladá, ak už bol predložený správcovi dane.

Zoznam prijímateľov je verejný zoznam, ktorý zverejňuje Notárska komora SR každoročne, a to do 15. januára kalendárneho roka, v ktorom možno prijímateľovi poskytnúť podiel zaplatenej dane. Ak nebolo preukázané splnenie podmienok alebo ak predložené vyhlásenie obsahuje nesprávne údaje, nárok na poukázanie sumy zodpovedajúcej podielu zaplatenej dane zanikne. O týchto skutočnostiach vás správca dane upovedomí bez zbytočného odkladu.

KVALIFIKOVANÝ ELEKTRONICKÝ PODPIS (KEP) - Postup pri podpisovaní (EMEL)

Termíny, odklady a sankcie pri elektronickom podávaní

Základné lehoty a možnosti predĺženia

Zákonom stanovená lehota na podanie daňového priznania sú spravidla tri mesiace po skončení zdaňovacieho obdobia, teda do 31. marca nasledujúceho kalendárneho roka. Napríklad, v roku 2026 je najneskorší termín pre podanie daňového priznania za zdaňovacie obdobie roku 2025 do 31. marca 2026.

Ak viete, že nestihnete podať daňové priznanie, môžete požiadať o odklad. Pri príjmoch len zo Slovenska môžete požiadať o odklad do konca júna (30. 6.) a pri príjmoch zo zahraničia do konca septembra (30. 9.). Oznámenie o predĺžení lehoty na podanie daňového priznania je potrebné v každom prípade podať najneskôr do 31. marca príslušného roka. K predĺženiu termínu pre podanie daňového priznania je potrebné podať odklad do 31. marca.

Dôsledky nedodržania termínov

Nepodanie daňového priznania v ustanovenej lehote sa považuje za správny delikt, za ktorý vám bude uložená pokuta vo výške od 30 eur do 16 000 eur. V posledný deň lehoty na podanie daňového priznania musí byť uhradená aj daň, ktorá vám v daňovom priznaní vyjde.

Ak sa vám to však stane zo závažných dôvodov, môžete požiadať daňový úrad o odpustenie zmeškania lehoty. V prvom rade musia byť dôvodom zmeškania lehoty na podanie daňového priznania závažné dôvody. Tie zákon síce nijako bližšie nešpecifikuje, ale určite medzi ne bude patriť napríklad hospitalizácia daňovníka alebo živelná udalosť. Daňový úrad musíte o odpustenie zmeškania lehoty požiadať najneskôr do 30 dní odo dňa, keď odpadli dôvody zmeškania. Zároveň v tejto lehote musíte daňové priznanie podať a daň zaplatiť. Správny poplatok pri podaní elektronickej žiadosti je 7 eur.

Uloženie a dodatočná kontrola daňového priznania

Ak si chcete daňové priznanie ešte skontrolovať, nemusíte ho ihneď podávať. Stačí, ak ho po vyplnení uložíte do správneho formátu (XML súbor). Budete sa k nemu môcť vrátiť neskôr. To isté platí aj o podávaní príloh.

Formulár priznania je možné vyplniť aj v prípade, ak používateľ nie je prihlásený na portáli PFS. V tomto prípade si používateľ môže vyplnený formulár uložiť do počítača a po prihlásení do PFS ho podpísať a odoslať, alebo ho vytlačiť.

tags: #priloha #k #danovemu #priznaniu #elektronicky