DPH (daň z pridanej hodnoty) je súčasťou ceny takmer všetkých tovarov a služieb, s ktorými sa stretávame každý deň. Registrácia za platiteľa DPH je na Slovensku upravená zákonom č. 222/2004 Z.z. o DPH. Rozmýšľate nad dobrovoľnou registráciou za platiteľa DPH? Ak ste neplatiteľ DPH a rozhodnete sa dobrovoľne registrovať za platiteľa DPH, žiadosť je potrebné podať prostredníctvom tlačiva „Žiadosť o registráciu, oznámenie zmien, žiadosť o zrušenie registrácie na daň z príjmov, daň z pridanej hodnoty a daň z poistenia“.

Zákon o dani z pridanej hodnoty umožňuje podnikateľom podať žiadosť o registráciu pre daň z pridanej hodnoty (tzv. „dobrovoľnú registráciu pre daň z pridanej hodnoty“) v prípade, ak nedosiahnu minimálny obrat stanovený zákonom o dani z pridanej hodnoty. Dobrovoľnú registráciu upravuje § 4 ods. 4 zákona č. 222/2004 Z. z. o DPH, ktorý umožňuje registráciu pre daň z pridanej hodnoty osobám, ktoré ešte nedosiahli povinný obrat (49 790 €), ale plánujú uskutočňovať ekonomickú činnosť.

Kto je zdaniteľná osoba?

Poďme si na úvod vysvetliť, kto je zdaniteľná osoba. Zdaniteľná osoba je každá osoba, ktorá vykonáva akúkoľvek ekonomickú činnosť, ktorú definuje § 3 ods. 2 zákona o DPH, bez ohľadu na účel alebo výsledky tejto činnosti. Za zdaniteľnú osobu sa v zmysle zákona o DPH považuje každá osoba, ktorá vykonáva nezávisle akúkoľvek ekonomickú činnosť podľa § 3 ods. 2 zákona o DPH bez ohľadu na účel alebo výsledky tejto činnosti.

Podľa tohto ustanovenia sa ekonomickou činnosťou (ďalej len „podnikanie“) rozumie každá činnosť, z ktorej sa dosahuje príjem a ktorá zahŕňa činnosť výrobcov, obchodníkov a dodávateľov služieb vrátane ťažobnej, stavebnej a poľnohospodárskej činnosti, činnosť vykonávanú ako slobodné povolanie podľa osobitných predpisov, duševnú tvorivú činnosť a športovú činnosť.

Ak ste ako žiadateľ o registráciu dostatočným spôsobom nepreukázali svoj zámer vykonávať ekonomickú činnosť a teda skutočnosť, že ste zdaniteľnou osobou, správca dane po vyhodnotení všetkých dôkazov vo vzájomnej súvislosti žiadosti o registráciu pre DPH nevyhovie.

Povinná registrácia pre DPH

Ešte pred tým, ako sa budeme venovať dobrovoľnej registrácii, nemôžeme zabudnúť na povinnú (obratovú) registráciu pre DPH, ktorá je pre slovenské podnikateľské subjekty najčastejším dôvodom pre registráciu DPH. V zmysle § 4 ods. 1 zákona o DPH je zdaniteľná osoba, ktorá má sídlo, miesto podnikania alebo prevádzkareň v tuzemsku (ak také miesto nemá, ale má bydlisko v tuzemsku alebo sa v tuzemsku obvykle zdržiava) povinná registrovať sa za platiteľa DPH, ak za najviac 12 predchádzajúcich po sebe nasledujúcich kalendárnych mesiacov dosiahla obrat 49 790 €.

Žiadosť o registráciu je zdaniteľná osoba povinná podať do 20. dňa kalendárneho mesiaca, ktorý nasleduje po mesiaci, v ktorom dosiahla zákonom stanovený obrat. Príklad: Ak podnikateľ presiahol obrat 49 790 € v júni 2021, je povinný podať žiadosť o registráciu pre DPH najneskôr do 20. júla 2021.

Od 01.01.2025 sa obrat na účely povinnej registrácie bude počítať inak ako sa počítal obrat do 31.12.2024. Nespočítava sa každý mesiac hodnota obratu za 12 predchádzajúcich po sebe nasledujúcich kalendárnych mesiacov, ale sa spočítava hodnota obratov dosiahnutých za jednotlivé mesiace kalendárneho roka začínajúc vždy od 1.1. každého nového kalendárneho roka od nuly (§ 4 ods. 1 písm. a) zákona o DPH).

Dobrovoľná registrácia DPH - postup

V zmysle § 4 ods. 2 zákona o DPH môže zdaniteľná osoba dobrovoľne požiadať o registráciu za platiteľa DPH aj keď ešte nedosiahla obrat stanovený zákonom. Pre podanie žiadosti o dobrovoľnú registráciu pre DPH je potrebné podať tlačivo na portáli Finančnej správy.

1. Krok - Podajte žiadosť o registráciu

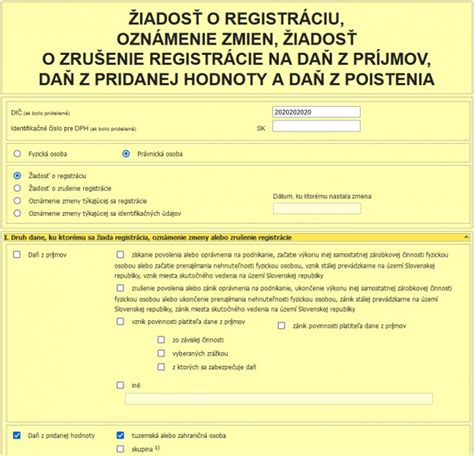

Ak ste neplatiteľ DPH a rozhodnete sa dobrovoľne registrovať za platiteľa DPH, žiadosť je potrebné podať prostredníctvom tlačiva „Žiadosť o registráciu, oznámenie zmien, žiadosť o zrušenie registrácie na daň z príjmov, daň z pridanej hodnoty a daň z poistenia“, ktoré je dostupné na portáli finančnej správy v rámci katalógu elektronických formulárov, konkrétne v časti Register. Ak ste podnikateľ, žiadosť je možné podať len elektronicky.

Elektronický registračný formulár vyplníte priamo vo Vašom počítači v osobnej internetovej zóne a následne ho odošlete elektronicky podpísaný pomocou kvalifikovaného elektronického podpisu (KEP) alebo uznaným spôsobom autorizácie podľa osobitného predpisu alebo na základe dohody o elektronickom doručovaní (dohodu so správcom dane môže uzatvoriť len fyzická osoba).

2. Krok - Priložte potrebné prílohy

Všetky dokumenty je potrebné podať prostredníctvom elektronickej podateľne správcu dane ako všeobecné podanie (oblasť podania Register), ktorého prílohou budú naskenované dokumenty. Prílohy k formuláru môžete podať aj inak ako elektronickými prostriedkami, keďže daňový subjekt nemá povinnosť prílohy zasielať elektronicky.

Zákon nestanovuje povinné dokumenty, obvykle sú to ale doklady o:

- vykonávaní ekonomickej činnosti alebo o pripravovaní sa na to (napr. podnikateľský plán, vypracované projekty, rámcové zmluvy s dodávateľmi a odberateľmi),

- obrate za prebiehajúci kalendárny rok (napr. vydané a prijaté faktúry, výpisy z bankového účtu, hlavná kniha, denník, uzávierky z pokladnice e-kasa klient),

- skutočnom sídle (napr. zmluva o prenájme kancelárie),

- bankových účtoch (napr. zmluva o vedení bankového účtu).

Preverovaním sa daňový úrad snaží zabrániť vstupu rizikových podnikateľov do systému DPH a obmedziť daňové podvody. Ak chcete komunikáciu s daňovým úradom urýchliť, odporúčame podklady dodať zároveň so žiadosťou.

Dotazník k žiadosti

Dotazník k žiadosti o dobrovoľnú registráciu pre daň z pridanej hodnoty je povinná príloha k žiadosti o dobrovoľnú registráciu pre DPH podľa § 4 ods. 4 zákona č. 222/2004 Z. z., o dani z pridanej hodnoty. Formulár slúži na doplnenie podstatných informácií potrebných pre posúdenie žiadosti zo strany správcu dane - Finančnej správy SR. Dotazník slúži na preukázanie pripravenosti na vykonávanie ekonomickej činnosti a obsahuje údaje o plánovaných zdaniteľných obchodoch, majetku, zamestnancoch a iných skutočnostiach relevantných pre registráciu.

Podnikateľský zámer - neexistuje oficiálny „vzor“ podnikateľského zámeru, ktorý by daňový úrad požadoval; podnikateľský zámer by však mal obsahovať informácie o účtovnej jednotke, opis predmetu jej činnosti, analýzu trhu vrátane analýzy silných a slabých stránok.

3. Krok - Dodržte povinné lehoty

Ak žiadateľ doložil daňovému úradu všetky požadované dokumenty a spĺňa podmienky na registráciu, daňový úrad ho zaregistruje do 21 dní od podania žiadosti o registráciu. Následne vydá žiadateľovi osvedčenie o registrácii pre daň a pridelí mu identifikačné číslo pre daň. V prípade dobrovoľnej registrácie k DPH samozrejme lehota na jej podanie neexistuje - je na vašom rozhodnutí, či ju podáte.

Príklad: Ak žiadateľ podá žiadosť o dobrovoľnú registráciu za platiteľa DPH dňa 7. júla 2021, daňový úrad podanú žiadosť individuálne posúdi. Ak žiadateľ spĺňa podmienky pre registráciu, daňový úrad ho zaregistruje za platiteľa DPH najneskôr do 28. júla 2021.

4. Krok - Staňte sa platiteľom DPH

Platiteľom DPH sa v prípade dobrovoľnej registrácie k DPH stávate dňom uvedeným v rozhodnutí daňového úradu o registrácii pre DPH. Týmto dňom nadobúda platnosť aj identifikačné číslo pre daň z pridanej hodnoty (IČ DPH).

Registrácia platiteľa DPH - úvod

Pre koho je dobrovoľná registrácia výhodná?

Jeden z najčastejších dôvodov, prečo sa podnikatelia chcú dobrovoľne registrovať za platiteľov DPH, je spolupráca s obchodnými partnermi. V tomto prípade si každý podnikateľ musí podľa svojej situácie zvážiť, či sa mu dobrovoľná registrácia oplatí vzhľadom na štruktúru svojich obchodných partnerov (či sú platitelia DPH alebo nie).

Stať sa platiteľom DPH sa oplatí aj v prípade, ak plánujete nákup majetku na firmu. Medzi jednu z výhod môžeme zaradiť aj to, že od 1.1.2019 bola zrušená povinnosť pri registrácii pre DPH zložiť zábezpeku na DPH, nakoľko sa vypustil § 4c) zo zákona o DPH. Do konca roka 2018 žiadateľ pri registrácii za platiteľa DPH musel zložiť zábezpeku na daň (zaplatiť peňažnú zálohu na účet daňového úradu).

Dobrovoľná registrácia za platiteľa DPH nie je vôbec až tak zložitá, ako sa na prvý pohľad môže zdať.

Povinnosti platiteľa DPH

Ako platiteľ DPH máte nasledujúce povinnosti:

- vystavovať faktúry podľa zákona o dani z pridanej hodnoty,

- viesť záznamy na účely dane z pridanej hodnoty,

- archivovať faktúry aj záznamy po dobu 10 rokov,

- podávať daňové priznania k DPH a kontrolné výkazy (pri medzinárodnom podnikaní je potrebné podávať aj súhrnné výkazy).

Po registrácii za platiteľa DPH sa automaticky stanete mesačným platiteľom DPH - každý mesiac teda musíte odvádzať DPH, ale aj podávať daňové priznanie k DPH a kontrolný výkaz. Pre všetky úkony platí termín do 25 dní po skončení kalendárneho mesiaca.

Zmena zdaňovacieho obdobia

V niektorých prípadoch sa môžete rozhodnúť zmeniť zdaňovacie obdobie z mesiaca na štvrťrok, daňové priznanie a kontrolný výkaz potom podávate 4-krát ročne. Požiadať o zmenu môžete, ak:

- uplynulo viac ako 12 kalendárnych mesiacov od konca kalendárneho mesiaca, v ktorom ste sa stali platiteľom DPH,

- váš obrat za 12 predchádzajúcich po sebe nasledujúcich kalendárnych mesiacov nedosiahol 100 000 eur,

- zmenu oznámite daňovému úradu do 25 dní od skončenia kalendárneho mesiaca, v ktorom ste splnili obe vyššie uvedené podmienky (zmena zdaňovacieho obdobia môže nastať len k prvému dňu kalendárneho štvrťroka nasledujúceho po kalendárnom mesiaci, v ktorom boli podmienky splnené, preto je potrebné sledovať splnenie podmienok v kalendárnom mesiaci predchádzajúcom začiatok kalendárneho štvrťroka).

tags: #priloha #k #ziadosti #o #dobrovolnu #registraciu