Účtovná závierka je kľúčovým dokumentom pre každého podnikateľa, ktorý vedie účtovníctvo. Poskytuje komplexný obraz o finančnej kondícii organizácie za určité obdobie, zvyčajne za kalendárny alebo hospodársky rok. Jej správne zostavenie a uloženie je nielen zákonnou povinnosťou, ale aj dôležitým nástrojom pre interné riadenie a externú transparentnosť.

Čo patrí do účtovnej závierky

Rozsah účtovnej závierky sa líši v závislosti od sústavy účtovníctva, ktorú účtovná jednotka používa.

Účtovná závierka v sústave podvojného účtovníctva

Pre právnické osoby a fyzické osoby - podnikateľov, ktoré vedú podvojné účtovníctvo, účtovná závierka pozostáva z nasledujúcich súčastí:

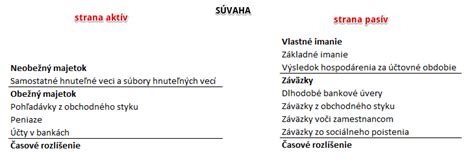

- Súvaha

- Výkaz ziskov a strát

- Poznámky

Súčasťou účtovnej závierky účtovnej jednotky účtujúcej v podvojnom účtovníctve sú poznámky. Okrem účtovných výkazov Súvaha a Výkaz ziskov a strát sa musia vypracovať aj poznámky.

Tlačivá účtovných výkazov za účtovné obdobie končiace po 1. 1. 2012 pre podnikateľov účtujúcich v sústave podvojného účtovníctva nájdete tu. Oproti minulému roku nenastali v tlačivách zmeny. Upravený je vzor súvahy aj výkazu ziskov a strát.

Údaje v súvahe a vo výkaze ziskov a strát sa uvádzajú vždy v celých eurách.

Pri prvej účtovnej závierke sa v súvahe v stĺpci bezprostredne predchádzajúceho obdobia uvádzajú údaje z otváracej súvahy. Otváracia súvaha obsahuje položky, ktoré vložili do podnikania spoločníci pri vzniku spoločnosti.

Niektoré účty môžu mať zostatok na strane aktív aj na strane pasív. Príkladom môže byť daň z pridanej hodnoty. Ak máte nadmerný odpočet, máte pohľadávku voči daňovému úradu a vykazujete túto položku na strane aktív. Ak máte naopak vlastnú daňovú povinnosť, ide o záväzok voči daňovému úradu, ktorý sa vykazuje na strane pasív.

Ak máte výkazy účtovnej závierky zostavené správne, položka výsledku hospodárenia za účtovné obdobie po zdanení v súvahe (riadok 087) sa rovná tejto položke výsledku hospodárenia vo výkaze ziskov a strát (riadok 61).

Účtovná závierka v sústave jednoduchého účtovníctva

Pre fyzické osoby - podnikateľov, ktoré sa rozhodli pre vedenie jednoduchého účtovníctva, musia v účtovnej závierke okrem všeobecných náležitostí mať aj:

- Výkaz o príjmoch a výdavkoch

- Výkaz o majetku a záväzkoch

Zostaviť účtovnú závierku v sústave jednoduchého účtovníctva nie je také zložité, ako je to pri podvojnom účtovníctve. Podnikateľ vyplní požadované údaje do dvoch výkazov. Tlačivá účtovných výkazov za rok 2012 pre podnikateľov účtujúcich v sústave jednoduchého účtovníctva nájdete tu. Ako vyplniť účtovnú závierku v jednoduchom účtovníctve v roku 2020 nájdete v článku Účtovná závierka v jednoduchom účtovníctve v roku 2ov (za rok 2019).

Prílohy k účtovnej závierke

Okrem toho sa však (aj keď nejde o súčasti účtovnej závierky) do registra účtovných závierok ukladajú aj výkazy vybraných údajov z účtovných závierok, správy audítorov, výročné správy, ročné finančné správy, oznámenia o dátume schválenia účtovnej závierky a správy s informáciami o dani z príjmov.

Poznámky ako súčasť účtovnej závierky

Obsahová náplň poznámok, ktoré robili účtovné jednotky do 30.12.2014 sa skladali z textovej časti ustanovenej v prílohe č. 3 Opatrenia MF SR č. 4455/2003-92 v znení neskorších predpisov a tabuľkovej časti poznámok, ktoré boli zverejnené v prílohe č. 3a cit. opatrenia.

Od minulého roka je novinkou zavedenie vzoru pre číselné údaje poznámok, a to vo forme tabuliek. Prvýkrát sa tento tabuľkový vzor použil pri zostavovaní účtovnej závierky za účtovné obdobie končiace 31. decembra 2011. Obsahová náplň poznámok sa však nezmenila. Tabuľky ustanovené vzorom sa začleňujú do obsahovej náplne zostavovaných poznámok. Znamená to, že naďalej je potrebné zverejňovať v poznámkach aj textovú časť poznámok, nielen vyplniť predpísané tabuľky.

V poznámkach účtovná jednotka uvádza iba tie informácie, pre ktoré má obsahovú náplň. Ak napríklad firma nemá dlhodobý finančný majetok, nemusí o ňom vypĺňať v poznámkach žiadne informácie.

Tabuľkový vzor poznámok uľahčil zostavovanie poznámok menším účtovným jednotkám, ktoré nemajú obsahovú náplň pre množstvo položiek, pričom si tabuľky nemusia prácne vyrábať, ale vyplnia existujúce vzory, príp. im tieto vzory vyplní účtovný softvér. Tabuľková forma na účely uvádzania číselných údajov poznámok sa zaviedla najmä v nadväznosti na elektronizáciu ukladania účtovných závierok do registra.

V platnosti zostáva aj povinnosť zostaviť prehľad peňažných tokov (ako súčasť poznámok), a to u tých účtovných jednotiek, ktoré majú podľa zákona povinnosť auditu.

Poznámky k finančným výkazom

Povinnosť uloženia a zverejnenia účtovnej závierky

Súvahu, výkaz ziskov a strát a poznámky prípadne výkaz o príjmoch a výdavkoch a výkaz o majetku a záväzkoch musíte ako podnikateľ uložiť do registra účtovných závierok. Dokumenty tam vložíte cez elektronický formulár, niektoré vo formáte PDF. V praxi to za podnikateľa obvykle rieši účtovník. Pravidiel je veľa, preto pre podnikateľov obvykle účtovnú závierku zostavuje a do registra účtovných závierok ukladá účtovník.

Kto ukladá a zverejňuje účtovnú závierku

Najskôr je potrebné vysvetliť si rozdiel medzi uložením účtovnej závierky do registra účtovných závierok a zverejnením účtovnej závierky v registri účtovných závierok.

Povinnosť uloženia účtovnej závierky do registra účtovných závierok sa týka všetkých účtovných jednotiek, teda všetkých právnických osôb a tých fyzických osôb - podnikateľov, ktoré sa dobrovoľne rozhodli viesť jednoduché účtovníctvo alebo podvojné účtovníctvo.

Výnimku z povinnosti uloženia účtovnej závierky do registra účtovných závierok má len Slovenská informačná služba a účtovná jednotka, ktorá nie je založená alebo zriadená na účel podnikania (okrem subjektu verejnej správy), ak nemá povinnosť podávať daňové priznanie alebo ak nemá povinnosť overenia účtovnej závierky audítorom alebo ak jej povinnosť uloženia účtovných dokumentov do registra účtovných závierok neustanovujú osobitné predpisy.

Existujú však aj subjekty, ktoré síce majú povinnosť uložiť účtovnú závierku do registra účtovných závierok, ale ich účtovná závierka v registri účtovných závierok nie je zverejňovaná, a to:

- Fyzické osoby, ktoré vedú účtovníctvo,

- Pobočky zahraničnej banky,

- Pobočky zahraničnej správcovskej spoločnosti,

- Pobočky poisťovne z iného štátu EÚ,

- Pobočky zahraničnej poisťovne,

- Pobočky zaisťovne z iného štátu EÚ,

- Pobočky zahraničnej zaisťovne a pobočky zahraničnej finančnej inštitúcie.

Zjednodušene povedané: ak podnikáte a vediete účtovníctvo a nie ste fyzickou osobou, tak sa zverejneniu hospodárskych výsledkov nevyhnete.

Ako účtovnú závierku uložiť a zverejniť

Keď účtovnú závierku zostavíte (alebo to za vás urobí účtovník), uložíte dokumenty do registra účtovných závierok prostredníctvom elektronickej podateľne Finančného riaditeľstva Slovenskej republiky. Tá je dostupná v osobnej internetovej zóne na portáli www.financnasprava.sk. Všetci podnikatelia už sú na tomto portáli registrovaní, pretože prostredníctvom neho podávajú aj daňové priznania a prípadne aj iné daňové formuláre daňovému úradu.

Všeobecné náležitosti a súvahu, výkaz ziskov a strát (v podvojnom účtovníctve) alebo výkaz o príjmoch a výdavkoch a výkaz o majetku a záväzkoch (v jednoduchom účtovníctve) odošlete vyplnením formuláru napríklad prostredníctvom súboru exportovaného z účtovného softvéru. Pokiaľ ide o poznámky účtovnej závierky, tie priložíte ako PDF dokument.

Finančné riaditeľstvo Slovenskej republiky bez zbytočného odkladu dokumenty postúpi prevádzkovateľovi registra účtovných závierok. Ten ich do registra účtovných závierok uloží a dokumenty, ktoré sú obsahom zbierky listín, zašle prostredníctvom Ministerstva spravodlivosti Slovenskej republiky do zbierky listín obchodného registra. Nemusíte ich tam už posielať vy.

Služba umožňuje pre autorizovaných užívateľov podať účtovnú závierky v jednoduchom účtovníctve a dokumenty tvoriace jej náležitosti (prílohy). Portál finančnej správy (PFS) poskytuje plnú interaktívnosť služby pri vypĺňaní daňového priznania. Služba sa dá realizovať elektronicky prostredníctvom špecializovaného portálu finančnej správy. Elektronická služba patrí medzi autorizované elektronické služby, ktoré sú používateľovi dostupné až po úspešnom prihlásení sa používateľa na PFS. Služba umožňuje pre prihláseného používateľa podávanie účtovnej závierky v podvojnom účtovníctve a dokumenty tvoriace ich náležitosti (prílohy). Pri vypĺňaní formulára sú automatizovane predvyplnené identifikačné údaje o daňovom subjekte, resp. URL volania služby zobrazí používateľovi prednastavenú množinu formulárov pre Účtovné dokumenty, kde si používateľ má možnosť vybrať podskupinu Účtovné výkazy pre podnikateľské subjekty účtujúce v sústave podvojného účtovníctva a ďalšiu úroveň podskupiny Účtovná závierka podnikateľskej účtovnej jednotky v sústave podvojného účtovníctva a formulár platný pre zdaňovacie obdobie, za ktoré chce uskutočniť podanie.

Formulár priznania je možné vyplniť aj v prípade, ak používateľ nie je prihlásený na portáli PFS. V tom to prípade si používateľ môže vyplnený formulár uložiť do počítača a po prihlásení do PFS ho podpísať a odoslať, alebo ho vytlačiť.

Lehota na uloženie a zverejnenie účtovnej závierky

Pre podnikateľov platí pravidlo uložiť účtovnú závierku do registra účtovných závierok v termíne na podanie daňového priznania. Preto sa v praxi účtovná závierka ukladá do registra účtovných závierok v ten istý deň, kedy sa podáva daňové priznanie.

Povinná príloha daňového priznania právnickej osoby a fyzickej osoby - podnikateľa, je účtovná závierka. Do 2. apríla 2013 je potrebné podať daňové priznanie k dani z príjmov fyzických aj právnických osôb za rok 2012. Zostaviť daňové priznanie, a teda aj účtovnú závierku za kalendárny rok 2012 bude potrebné do 2. 4. 2013. Do tohto termínu je potrebné aj daň z príjmov zaplatiť.

Ak právnická osoba v termíne na podanie daňového priznania nemá účtovnú závierku schválenú, ukladá do registra účtovných závierok neschválenú účtovnú závierku a oznámenie o dátume schválenia účtovnej závierky do neho ukladá dodatočne, najneskôr do 15 pracovných dní od jej schválenia.

V prípade, že po uložení neschválenej účtovnej závierky do registra účtovných závierok právnická osoba otvorí účtovné knihy, uloží do neho novú schválenú účtovnú závierku bez zbytočného odkladu, najneskôr do 15 pracovných dní od jej schválenia.

Ak účtovné dokumenty podliehajú auditu a máte povinnosť vyhotovovať výročnú správu, musíte správu audítora a výročnú správu uložiť do registra účtovných závierok najneskôr do jedného roka od skončenia účtovného obdobia, za ktoré sa účtovná závierka zostavuje.

Ako podnikateľ ste zodpovedný len za uloženie účtovnej závierky (prípadne aj ďalších účtovných dokumentov) do registra účtovných závierok. Za ich zverejnenie je už zodpovedný jeho správca, čo je v podstate rozpočtová organizácia Ministerstva financií Slovenskej republiky.

V prípade neuloženia účtovnej závierky do registra účtovných závierok sa vystavujete riziku pokuty. Spáchate totiž správny delikt podľa zákona o účtovníctve. Ak firma nezostaví účtovnú závierku, dopustí sa správneho deliktu, za ktorý hrozí pokuta do 1 000 000 eur. Pri ukladaní pokuty daňový úrad prihliada na závažnosť, mieru zavinenia, čas trvania, následky a okolnosti spáchania správneho deliktu. Daňový úrad uloží pokutu do jedného roka odo dňa, keď sa o správnom delikte dozvedel, najneskôr však do piatich rokov od skončenia účtovného obdobia, v ktorom k správnemu deliktu došlo.

Zrušenie možnosti odkladu daňového priznania

Účtovná závierka je povinnou prílohou k daňovému priznaniu. V tejto súvislosti je dôležité pripomenúť, že v roku 2013 nebude možnosť oznámiť daňovému úradu predĺženie lehoty na podanie daňového priznania. Novela zákona o dani z príjmov totiž v prechodných ustanoveniach upravila, že ak posledný deň lehoty na podanie daňového priznania pripadne na kalendárny rok 2013, nie je možné použiť príslušné paragrafy o odklade daňového priznania, ktoré platili do roku 2012. Tie firmy, ktoré majú hospodársky rok končiaci 30.9., boli poslednými, ktoré mohli oznámenie podať a bude im akceptované. V ich prípade pripadá posledný deň lehoty na podanie daňového priznania na 31.12.2012, a teda sa ich prechodné ustanovenie netýka. Firmy, ktorých účtovné obdobie končí 31.10. a neskôr, už oznámenie podať nemôžu, lebo posledný deň lehoty na podanie daňového priznania je v roku 2013.

Iba v prípade, ak sú súčasťou daňovníka príjmy plynúce zo zdrojov v zahraničí (okrem daňovníka v konkurze alebo v likvidácii), sa na základe oznámenia podaného príslušnému správcovi dane do 2. 4. 2013 môže predĺžiť lehota na podanie najviac o tri mesiace. O ďalšie tri mesiace už je možné iba na základe žiadosti, ktorú musí daňový úrad schváliť.

Uzávierkové práce

Pred samotným zostavením účtovnej závierky je potrebné vykonať ešte uzávierkové práce. V žiadnom prípade nezabudnite na inventarizáciu vášho majetku (napr. zásob, hotovosti), záväzkov (napr. voči dodávateľom, bankových úverov) a vlastného imania, aby údaje v účtovnej závierke zodpovedali skutočnosti. Dôležité je tiež tvoriť rezervy na budúce náklady, napr. rezervu na nevyčerpané dovolenky alebo rezervu na zostavenie účtovnej závierky a daňového priznania, ak vám ich zostavuje externá účtovnícka firma. Do roku 2012 je potrebné zaúčtovať všetko, čo s ním súvisí, napr. telefónne poplatky, nájomné za december, hoci budú platené až v januári 2013 alebo mzdy zamestnancov za december vyplatené v januári.

Na čo si treba dať pozor pri zostavení účtovnej závierky

Uvádzame niekoľko príkladov, na čo si dať pri zostavovaní účtovnej závierky pozor:

- V súvahe na strane aktív sa vykazuje majetok v členení na brutto, korekcia a netto. Príkladom na vyplnenie môže byť automobil vo firme - jeho cena pri kúpe bola 14 000 eur (uvedie sa do stĺpca brutto), už odpísaná časť auta je vo výške 6 000 eur (uvedie sa do stĺpca korekcia), pričom netto hodnota tohto majetku je 8 000 eur.

- Údaje v účtovnej závierke sa uvádzajú za bežné účtovné obdobie a za bezprostredne predchádzajúce účtovné obdobie. Firma si môže vybrať, či bude uvádzať údaje v poznámkach v eurocentoch alebo v celých eurách.

tags: #priloha #uctova #zavierka