V tomto článku sa podrobne pozrieme na pravidlá týkajúce sa lekárskych poukazov a príspevkov na rekreáciu na Slovensku. Zameriame sa na podmienky, výšky, oprávnené výdavky a proces uplatnenia týchto benefitov, ako aj na dôležité legislatívne ustanovenia.

Lekársky poukaz: Pravidlá a náležitosti

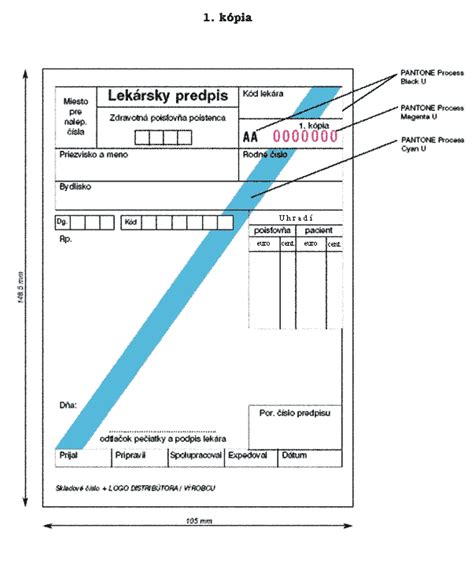

Lekársky poukaz je dôležitý dokument pre predpisovanie humánnych liekov. Podľa legislatívy je predpisujúci lekár povinný riadne a čitateľne vyplniť lekársky predpis alebo lekársky poukaz.

Platnosť lekárskeho poukazu je jeden mesiac. Na jednom tlačive lekárskeho predpisu môže predpisujúci lekár predpísať najviac dva druhy humánneho lieku alebo dva druhy liečiva. Ak ide o humánny liek obsahujúci omamnú látku II. skupiny alebo psychotropnú látku II. skupiny, lekár na jednom tlačive lekárskeho predpisu alebo objednávky predpisuje len jeden druh humánneho lieku.

V prípade humánneho lieku s obsahom omamnej látky II. skupiny alebo psychotropnej látky II. skupiny je potrebné dodržať špecifické pravidlá. Predpisujúci lekár vyznačí na osobitnom tlačive lekárskeho predpisu označenom šikmým modrým pruhom počet balení a množstvo omamnej látky alebo psychotropnej látky v jednom balení humánneho lieku vyjadrené v hmotnostných, objemových alebo kusových jednotkách a množstvo omamnej látky alebo psychotropnej látky v jednej dávke slovom po latinsky.

Osobitné tlačivo lekárskeho predpisu označené šikmým modrým pruhom vyplní predpisujúci lekár trojmo. Prvopis a prvú kópiu lekárskeho predpisu vydá pacientovi, druhú kópiu si ponechá. Ak ide o humánny liek, ktorý je plne uhrádzaný alebo čiastočne uhrádzaný na základe verejného zdravotného poistenia, verejná lekáreň použije prvopis ako doklad k faktúre a prvú kópiu ako doklad k záznamu o výdaji humánneho lieku s obsahom omamnej látky II. skupiny alebo psychotropnej látky II. skupiny. Ak ide o humánny liek, ktorý nie je uhrádzaný na základe verejného zdravotného poistenia, verejná lekáreň použije prvopis a prvú kópiu ako doklad k záznamu o výdaji humánneho lieku s obsahom omamnej látky II. skupiny alebo psychotropnej látky II. skupiny.

Osoba oprávnená vydávať lieky je povinná overiť totožnosť osoby, ktorej vydáva humánny liek s obsahom omamnej látky II. skupiny alebo psychotropnej látky II. skupiny. Pri výdaji humánneho lieku, zdravotníckej pomôcky alebo dietetickej potraviny je povinná vyznačiť na lekárskom predpise alebo na lekárskom poukaze časť ceny, ktorú uhrádza príslušná zdravotná poisťovňa, a časť ceny, ktorú uhrádza poistenec.

Príspevok na rekreáciu: Podmienky a výhody

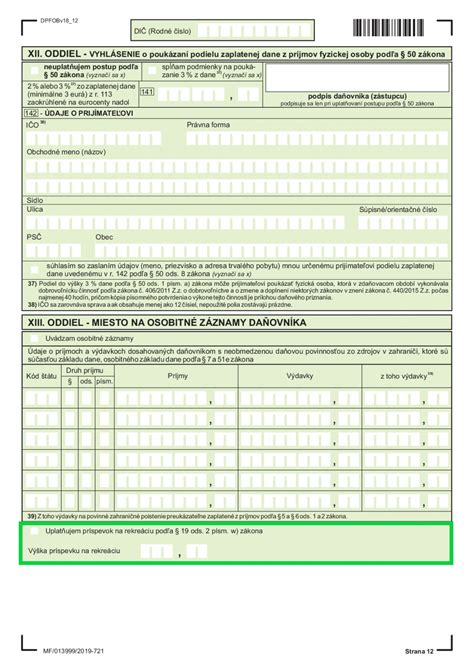

Príspevok na rekreáciu je obľúbeným zamestnaneckým benefitom, ktorého cieľom je podpora domáceho cestovného ruchu. Bol zavedený s účinnosťou od 1. januára 2019. S účinnosťou od 1. januára 2025 sa rozširuje rozsah oprávnených výdavkov na rekreáciu aj na rodičov zamestnanca.

Kto má nárok na príspevok na rekreáciu?

- Nárok na rekreačný príspevok majú zamestnanci, ktorí odpracovali v spoločnosti nepretržite najmenej 24 mesiacov.

- Zamestnávateľ, ktorý zamestnáva viac ako 49 zamestnancov, má povinnosť tento príspevok poskytnúť.

- Zamestnávateľ, ktorý zamestnáva menej ako 50 zamestnancov, ho poskytnúť môže, ale nemusí - v tomto prípade je to na báze dobrovoľnosti.

- Nárok na príspevok na rekreáciu majú len zamestnanci v pracovnom pomere, teda pracujúci na základe pracovnej zmluvy. Tí, ktorí pracujú na dohodu o prácach vykonávaných mimo pracovného pomeru, nie sú oprávnení získať príspevok na rekreáciu.

- U zamestnanca, ktorý má dohodnutý pracovný pomer na kratší pracovný čas, sa maximálna suma príspevku na rekreáciu 275 eur za kalendárny rok znižuje v pomere zodpovedajúcom kratšiemu pracovnému času.

- Ak zamestnanec pracuje u dvoch zamestnávateľov súčasne a u obidvoch spĺňa stanovené podmienky na poskytnutie príspevku na rekreáciu, môže si tento príspevok uplatniť len u jedného z nich.

- Splnenie podmienok na poskytnutie príspevku na rekreáciu sa posudzuje ku dňu začatia rekreácie.

Výška príspevku a oprávnené výdavky

Výška príspevku na rekreáciu je podľa Zákonníka práce v sume 55 % oprávnených výdavkov zamestnanca, najviac však v sume 275 € za kalendárny rok. Zvyšných 45 % výdavkov na rekreáciu si uhradia zamestnanci.

Rekreačný príspevok sa nemusí využiť iba na jeden pobyt. Môže sa rozdeliť aj na viac pobytov. Priebežne tak budú zamestnancovi preplácané faktúry z pobytov na Slovensku, a to až do maximálnej sumy 275 € za kalendárny rok. Nevyčerpaný príspevok sa nemôže preniesť do ďalšieho kalendárneho roku.

Za oprávnené výdavky sa považujú napríklad:

- Služby cestovného ruchu spojené s ubytovaním najmenej na dve prenocovania na území SR.

- Stravovacie (pohostinské) služby.

- Služby cestovných kancelárií a cestovných agentúr, sprievodcovské služby.

- Prepravné služby (cestná, železničná, lodná, letecká doprava, lanovky a vleky).

- Informačné služby.

- Športovo-rekreačné služby, kúpeľné a zdravotné služby, wellness služby, služby cestovného poistenia.

- Pobytové alebo denné prázdninové tábory pre deti zamestnancov.

- Športová činnosť dieťaťa zamestnancov.

Uplatnenie príspevku na rekreáciu je možné aj v prípade, že zakúpený pobyt slúži ako darček pre vašich blízkych: manžela/manželku, druha/družku alebo rodičov, s ktorými žijete v jednej domácnosti.

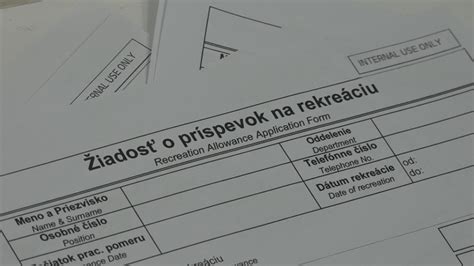

Proces uplatnenia príspevku

- Žiadosť o príspevok na rekreáciu treba podať písomne, nevzniká automaticky.

- Zamestnanci sú povinní preukázať zamestnávateľovi oprávnené výdavky do 30 dní po skončení rekreačného pobytu predložením účtovných dokladov. Na týchto dokladoch musí byť jasne uvedené meno zamestnanca, ktorý príspevok na rekreáciu uplatňuje.

- K žiadosti o príspevok prikladáte len kópiu účtovného dokladu, originál predložíte k nahliadnutiu iba v tom prípade, ak vás o to zamestnávateľ požiada.

- V prípade, že váš zamestnávateľ využíva elektornický rekreačný poukaz, ako napríklad kartu Endered, Gusto, FPOHO (predtým Doxx), Benefit Management nie je potrebné zamestnávateľovi už dokladovať nič.

- Zamestnávateľ poskytne zamestnancovi na jeho žiadosť príspevok na rekreáciu vychádzajúc z predložených účtovných dokladov v najbližšom výplatnom termíne určenom u zamestnávateľa na výplatu mzdy, za predpokladu, že sa zamestnávateľ nedohodne so zamestnancom inak.

Úhrada oprávnených výdavkov na rekreáciu má byť zaplatená z účtu zamestnanca. Je však možné akceptovať úhradu z účtu druhého manžela (v prípade manželov), ktorí majú bezpodielové spoluvlastníctvo manželov.

Ak si chceli požiadať o rekreačný príspevok obaja z manželov, odporúča sa požiadať o rozdelenie účtu / účtovného dokladu na dve faktúry. Každý z nich si potom môže u svojho zamestnávateľa dať preplatiť 55 % nákladov, a to do maximálnej výšky 275 € ročne. Ak je však celková suma pobytu do 500 €, faktúru si môžu dať preplatiť iba jednému zamestnávateľovi.

Pobyt nestačí objednať a zaplatiť, ale musíte naň reálne aj v danom roku nastúpiť.

Daňové aspekty príspevku na rekreáciu

Príspevky na rekreáciu, ktoré zamestnancovi poskytne jeho zamestnávateľ, budú oslobodené od dane z príjmov a odvodového zaťaženia. Pre zamestnávateľa je príspevok na rekreáciu poskytnutý zamestnancovi v súlade so Zákonníkom práce daňovým výdavkom.

Musia byť však splnené všetky podmienky podľa tohto predpisu, teda napríklad aj ohľadom výšky príspevku, oprávnených výdavkov a zamestnanca, ktorý musí byť u zamestnávateľa v pracovnom pomere najmenej 24 mesiacov.

Upozornenia a príklady z praxe

- Zmeškanie lehoty: Ak zamestnanec premešká 30-dňovú lehotu na predloženie dokladov, zamestnávateľ mu nie je povinný príspevok poskytnúť. Ak však zamestnávateľ príspevok poskytne aj v tomto prípade, nemusí sa obávať, môže uvedené výdavky zahrnúť do daňových výdavkov.

- Úhrada z iného účtu: Úhrada výdavkov na rekreáciu má byť zaplatená z účtu zamestnanca. Akceptuje sa úhrada z účtu manžela/manželky, ktorí majú bezpodielové spoluvlastníctvo manželov.

- Vouchery a potvrdenia: Voucher sa považuje len za "objednávku", nie za účtovný doklad. Potvrdenie o absolvovaní rekreačného pobytu nestačí, v doklade musí byť uvedené meno osoby, ktorá za rekreáciu zaplatila.

- Organizované aktivity pre deti: Pre uplatnenie príspevku na rekreáciu zamestnanca nepostačuje doklad s označením dieťaťa, ktoré sa zúčastnilo tábora. Zamestnanec môže úhradu preukázať účtovným dokladom s jeho označením (výpis z bankového účtu) plus doklad o účasti dieťaťa na organizovaných viacdenných aktivitách alebo zotavovacích podujatiach.

- Konateľ spoločnosti: Konateľ spoločnosti nemá status zamestnanca, a preto si nemôže uplatniť príspevok na rekreáciu.

- Rekreácia počas OČR: Obdobie OČR nemožno považovať za rekreáciu, a preto zamestnávateľ nie je povinný poskytnúť príspevok na rekreáciu za takýto pobyt.

- Viaceré prenocovania v rôznych zariadeniach: Zákon neobmedzuje počet uplatnených účtovných dokladov. Ak zamestnanec absolvoval rekreáciu vo Vysokých Tatrách 4 dni, pričom každú noc spal v inom ubytovacom zariadení, môže predložiť viacero účtovných dokladov o ubytovaní a strave. Nie je tam väzba na jedno ubytovacie zariadenie.

Výhody rekreačného poukazu

Rekreačný poukaz prináša zamestnancom niekoľko výhod:

- Finančná úspora v súvislosti s vynaloženými nákladmi na rekreáciu, či rôzne podporované aktivity.

- Zvýšenie spokojnosti a lojality zamestnancov, čo prispieva k lepšej pracovnej atmosfére.

- Rekreácia a oddych sú dôležité pre fyzické a duševné zdravie, čo zase vedie k zvýšenej produktivite a k zníženiu stresu zamestnancov.

- Poukazy môžu byť použité ako darček vlastným rodičom, ktorí môžu rekreáciu využiť na svoju regeneráciu.

tags: #lekarsky #poukaz #zakon #priloha