Stravovanie zamestnancov predstavuje významnú súčasť starostlivosti zamestnávateľa o svojich zamestnancov. Táto oblasť je komplexne upravená v § 140 Zákonníka práce. Dňa 19. 2. 2021 bola v Zbierke zákonov uverejnená novela Zákonníka práce č. 76/2021 Z., ktorá priniesla zmeny v oblasti stravovania zamestnancov.

Základné povinnosti zamestnávateľa

Zamestnávatelia sú povinní zabezpečovať zamestnancom vo všetkých zmenách stravovanie zodpovedajúce zásadám správnej výživy na pracovisku alebo v ich blízkosti. Za pracovnú zmenu sa považuje výkon práce nad tri hodiny. Zamestnanec má nárok na zabezpečenie stravovania alebo na poskytnutie finančného príspevku na stravovanie, ak v rámci pracovnej zmeny vykonáva prácu viac ako štyri hodiny. Nárok na zabezpečenie stravovania preto nemajú tí zamestnanci, ktorí pracujú na čiastočný pracovný úväzok kratší ako tri hodiny denne.

Spôsoby zabezpečenia stravovania

Stravovanie je možné zabezpečovať viacerými spôsobmi:

- Vo vlastnom stravovacom zariadení.

- V stravovacom zariadení iného zamestnávateľa.

- Prostredníctvom právnickej či fyzickej osoby, ktorá má oprávnenie poskytovať alebo sprostredkovávať stravovacie služby, t. j. reštaurácie, rôzne bufety, lahôdkarstva a pod.

V každom prípade však musí byť splnená zákonná podmienka - stravovanie musí zodpovedať zásadám správnej výživy. Zamestnávateľ môže tiež zabezpečovať stravovanie zamestnancov prostredníctvom právnickej alebo fyzickej osoby, ktorá má oprávnenie sprostredkovávať stravovacie služby. Sú to rôzne agentúry, ktoré majú uzatvorené dohody so širokým okruhom stravovacích zariadení, v ktorých sa môžu stravovať zamestnanci na stravné poukážky, vystavené príslušnou stravovacou agentúrou na základe zmluvy so zamestnávateľom. Tento spôsob umožňuje zamestnávateľovi splniť si povinnosti ohľadne stravovania zamestnancov bez väčšej námahy. Preto systém rôznych gastrolístkov podstatne zvýšil možnosti stravovania, a to najmä tam, kde nie sú veľké príležitosti na zabezpečenie stravovania zamestnancov.

Výber formy stravovania zamestnancami

Zamestnávateľ, ktorý nezabezpečuje stravovanie vo vlastnom stravovacom zariadení alebo v stravovacom zariadení iného zamestnávateľa, je povinný umožniť zamestnancom výber medzi:

- Zabezpečením stravovania prostredníctvom právnickej osoby alebo fyzickej osoby, ktorá má oprávnenie sprostredkovať stravovacie služby (formou stravovacej poukážky).

- Poskytnutím finančného príspevku na stravovanie.

Zamestnanec je viazaný svojím výberom počas 12 mesiacov odo dňa, ku ktorému sa výber viaže. Podrobnosti výberu a realizácie povinnosti zamestnávateľa zabezpečovať stravovanie alebo poskytovať finančný príspevok na stravovanie na základe výberu môže zamestnávateľ ustanoviť vo vnútornom predpise. Zamestnávateľ na základe výberu zamestnanca zabezpečuje zamestnancovi stravovanie prostredníctvom právnickej osoby alebo fyzickej osoby, ktorá má oprávnenie sprostredkovať stravovacie služby, formou stravovacej poukážky alebo poskytuje zamestnancovi finančný príspevok na stravovanie.

Výška príspevku na stravovanie a jeho zdaňovanie

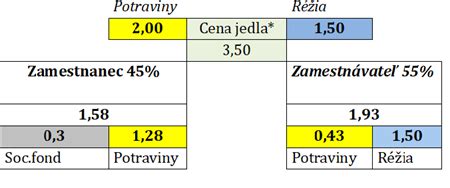

Zamestnávateľ prispieva na stravovanie v sume najmenej 55 % ceny jedla, najviac však na každé jedlo do sumy 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín podľa osobitného predpisu (opatrenie Ministerstva práce, sociálnych vecí a rodiny SR o sumách stravného). Ak sa stravovanie zabezpečuje prostredníctvom právnickej alebo fyzickej osoby oprávnenej sprostredkovať stravovacie služby, cenou jedla sa rozumie hodnota stravovacej poukážky.

Finančný príspevok na stravovanie

Suma finančného príspevku na stravovanie je suma, ktorou zamestnávateľ prispieva na stravovanie iným zamestnancom podľa odseku 3 prvej vety, najmenej však 55 % minimálnej hodnoty stravovacej poukážky podľa odseku 4. Ak zamestnávateľ neprispieva na stravovanie iným zamestnancom podľa odseku 3, suma finančného príspevku na stravovanie je najmenej 55 % minimálnej hodnoty stravovacej poukážky podľa odseku 4, najviac však 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín podľa osobitného predpisu. Súčasne to však musí byť od 1.12.2025 najmenej 3,84 € (55 % z minimálnej hodnoty stravovacej poukážky, t. j. 6,96 €). Pri hodnote stravovacej poukážky 9,30 €, minimálny príspevok zamestnávateľa je súčasne aj maximálny príspevok, t. j. 5,12 €.

Príspevok zo sociálneho fondu

Okrem uvedenej sumy zamestnávateľ môže v súlade s § 152 ods. 8 Zákonníka práce prispievať na stravu zamestnancov príspevkom podľa osobitného predpisu, ktorým je zákon č. 152/1994 Z. z. o sociálnom fonde (ďalej len „zákon o SF“). Zamestnávateľ v rámci svojej sociálnej politiky poskytuje zamestnancom zo sociálneho fondu príspevok na stravovanie nad rozsah ustanovený osobitnými predpismi (§ 7 ods. 1 písm. a) zákona o SF). Príspevok na stravovanie zamestnancov nie je týmto zákonom limitovaný, preto, ak je poskytnutý podľa zákona o SF, u zamestnanca je považovaný za príjem oslobodený od dane podľa § 5 ods. 7 písm. b) ZDP.

Zdaňovanie príspevkov na stravovanie

Na stravovanie nie je možné poskytovať finančné prostriedky v hotovosti. Podľa citovaného ustanovenia ZDP rozlišujeme, či zamestnávateľ poskytuje zamestnancovi stravovanie v nepeňažnej forme (hodnota stravy) alebo v peňažnej forme (finančný príspevok na stravovanie). Pri zabezpečení stravovania na pracovisku alebo v rámci stravovania zabezpečovaného prostredníctvom iných subjektov (nepeňažná forma), hodnota stravy už nie je od 01.01.2022 pre zamestnanca v plnej sume oslobodená od dane z príjmov. Pri zabezpečení stravovania takouto formou je v § 5 ods. 7 písm. b) ZDP, pri hodnote stravy, ktorú možno oslobodiť od dane z príjmov, odkaz na hodnotu ustanovenú osobitným predpisom.

Ak zamestnávateľ poskytne zamestnancovi príspevok zo zisku po zdanení, išlo by o zdaniteľné plnenie príjmu zo závislej činnosti. Výška príspevku by sa pripočítala ku mzde a zdanila spolu so mzdou daňou zo mzdy.

Osobitné situácie a výnimky

Kedy zamestnávateľ nemá povinnosť zabezpečiť stravovanie

Zamestnávateľ nemá povinnosť zabezpečiť stravovanie len v dvoch prípadoch:

- Keď to vylučujú podmienky výkonu práce na pracovisku. Ide napríklad o prácu v lese, na samote a pod., keď nie je možné zabezpečiť stravovanie ani v najbližšej reštaurácii alebo horskom hoteli. Okolnosti brániace zabezpečiť stravovanie musí zamestnávateľ preukázať.

- Keď je zamestnanec na pracovnej ceste a prináleží mu stravné podľa zákona č. 119/1992 Zb. o cestovných náhradách.

V prípade, že podmienky výkonu práce vylučujú zabezpečenie stravovania, je lepším riešením zabezpečenie ohrievania jedla počas pracovnej zmeny, zakúpeného v takomto vzdialenom zariadení za stravné lístky pred nástupom na pracovnú zmenu. Podmienkou však je, aby tak zamestnanci mohli robiť každý deň.

Prestávky na stravovanie

Podľa § 89 Zákonníka práce je zamestnávateľ povinný poskytnúť zamestnancovi najdlhšie po piatich hodinách nepretržitej práce pracovnú prestávku na jedenie a oddych v trvaní najmenej 30 minút. Z toho vyplýva, že prestávka na jedlo sa určuje v zásade podľa prevádzkových možností zamestnávateľa. Prestávky na jedenie a oddych sa neposkytujú na začiatku a konci zmeny. Napriek tomu sa domnievame, že po vzájomnej dohode medzi zamestnancom a zamestnávateľom je možné prispôsobiť prestávku na stravovanie a využitie stravovania podľa prevádzkových možností stravovacieho zariadenia tak, aby to obom stranám vyhovovalo.

Ďalšie teplé hlavné jedlo

Ak pracovná zmena trvá dlhšie ako 11 hodín, ale kratšie ako 12 hodín, zamestnávateľ môže zabezpečiť ďalšie teplé hlavné jedlo. Pri pracovnej zmene nad 12 hodín už nejde o možnosť, ale o povinnosť zamestnávateľa.

Rovnaké podmienky stravovania

Zamestnávateľ je povinný zabezpečiť zamestnancom vo všetkých zmenách pracovné podmienky na rovnakej úrovni. Rozumejú sa tým aj podmienky na stravovanie. Teda povinnosť zabezpečiť stravovanie platí aj pre popoludňajšie zmeny a počas služby v sobotu a v nedeľu, a to aj vtedy, keď závodné kuchyne nepracujú.

Osobitné nároky na stravu

Ak majú niektorí zamestnanci osobitné nároky na stravu, napríklad vegetariáni, diabetici, zamestnávateľ nemá povinnosť starať sa o ich špeciálne požiadavky. Títo zamestnanci sa môžu stravovať len v rámci zabezpečeného stravovania ostatných zamestnancov. Ak sú náklady na takéto stravovanie vyššie, rozdiel znáša zamestnanec.

Stravné lístky počas neprítomnosti

V kolektívnych zmluvách je možné dohodnúť poskytovanie stravy aj zamestnancom neprítomným na pracovisku z dôvodu práceneschopnosti, ošetrovania člena rodiny, dovolenky, materskej dovolenky, prípadne pri iných prekážkach v práci na strane zamestnanca. Ak u zamestnávateľa nepôsobí odborová organizácia a nie je uzatvorená kolektívna zmluva, zamestnávateľ nemá povinnosť poskytnúť stravný lístok počas ospravedlnenej neprítomnosti zamestnanca v práci.

V praxi sa stávajú prípady, že zamestnávatelia krátia zamestnancom počty stravných lístkov z rôznych dôvodov. Zásadou je, že zamestnanec pracujúci v rovnomernom pracovnom režime má nárok na taký počet stravných lístkov, koľko je pracovných dní v mesiaci za predpokladu, že v kolektívnej zmluve je dohodnuté poskytovanie stravovania aj počas dovoleniek, doby práceneschopnosti, ošetrovania člena rodiny. V opačnom prípade sa počty stravných lístkov krátia len o dni neprítomnosti zamestnanca na pracovisku z dôvodu pracovnej cesty, dovolenky a dôležitých osobných prekážok v práci. Pri nerovnomernom pracovnom čase sa nárok na stravné lístky posudzuje v závislosti od dĺžky pracovnej zmeny.

Rozšírenie okruhu osôb s nárokom na stravovanie

V kolektívnych zmluvách je tiež možné rozšíriť okruh fyzických osôb, ktorým sa bude poskytovať stravovanie. Pôjde napríklad o dôchodcov - bývalých zamestnancov, ašpirantov, učňov, osoby pracujúce na základe dohôd o prácach vykonávaných mimo pracovného pomeru, ktoré inak nemajú nárok na stravovanie. Ak by zamestnávateľ zabezpečoval zamestnancom stravovanie poskytovaním stravovacej poukážky, prostredníctvom ktorej si zamestnanec zabezpečí teplé hlavné jedlo a podľa § 152 ods. 9 písm. a) Zákonníka práce po prerokovaní so zástupcami zamestnancov, by upravil podmienky, za ktorých bude týmto zamestnancom poskytovať stravovanie, napr. počas dovolenky, alebo inej ospravedlnenej neprítomnosti v práci (prekážka na strane zamestnávateľa), potom zamestnanci majú právo výberu podľa § 152 ods. 7 Zákonníka práce aj pri týchto skutočnostiach, t.j. môžu si vybrať medzi stravovacou poukážkou a finančným príspevkom na stravovanie. Za uvedeného predpokladu bude stravovacia poukážka alebo finančný príspevok na stravovanie poskytnuté za dni dovolenky, PN, návštevy lekára oslobodeným príjmom pre zamestnanca podľa § 5 ods. 7 písm. b) ZDP.

Stravovanie konateľov a spoločníkov

Pri posudzovaní možnosti rozšíriť okruh osôb o konateľa (spoločníka) na účely § 152 Zákonníka práce je potrebné rozlišovať to, či konateľ (spoločník) pre spoločnosť zabezpečuje prácu konateľa (spoločníka) na základe pracovnoprávneho vzťahu alebo bez pracovnoprávneho vzťahu a či spoločnosť zamestnáva alebo nezamestnáva aj inú osobu v pracovnoprávnom vzťahu. Ak by spoločnosť nezamestnávala žiadnu osobu v pracovnoprávnom vzťahu, nepovažovala by sa na účely Zákonníka práce za zamestnávateľa, a preto by nemala možnosť postupovať podľa § 152 ods. 9 ZP. V prípade rozšírenia okruhu osôb v súlade s § 152 ods. 9 písm. c) Zákonníka práce o konateľa spoločnosti, prípadne spoločníka, tento okruh osôb nemá právo výberu a zamestnávateľ má pre tieto osoby povinnosť zabezpečiť stravovanie buď vo vlastnej jedálni, alebo v jedálni iného subjektu, alebo poskytnutím stravovacích poukážok. Finančný príspevok na stravovanie poskytnutý konateľovi a spoločníkovi nie je poskytnutý v súlade s ustanovením § 152 Zákonníka práce, preto naň nemožno aplikovať § 5 ods. 7 písm. b) ZDP.

Ak by spoločnosť prispievala konateľovi na stravu formou finančného príspevku na stravovanie, tento by bol rovnako poskytnutý nad rámec Zákonníka práce, a pre konateľa by predstavoval zdaniteľný príjem, pričom zamestnávateľ by tento príspevok mohol zahrnúť do daňových výdavkov len v súlade s § 19 ods. 2 písm. c) ZDP.

tags: #prehlasenie #zamestnanca #o #poskytnuti #jedla