Problematiku cestovných náhrad, vrátane stravného, upravuje zákon č. 283/2002 Z. z. o cestovných náhradách (ďalej len „zákon o cestovných náhradách“). Stravné, hovorovo nazývané aj diéty, slúži zamestnancom ako náhrada výdavkov na stravovanie na služobných cestách. Je dôležité poznamenať, že stravné nie je možné zamieňať za stravný lístok alebo finančný príspevok na stravovanie.

Zákon o cestovných náhradách spoločne s opatreniami Ministerstva financií Slovenskej republiky a Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky, stanovujú podmienky pre vyplácanie a výšku týchto náhrad. Opatrenie Ministerstva financií Slovenskej republiky č. 401/2012 Z. z. ustanovuje základné sadzby stravného v eurách alebo v cudzej mene pri zahraničných pracovných cestách.

Pracovná cesta začína nástupom zamestnanca na výkon práce v inom mieste, ako je jeho pravidelné pracovisko. Pracovná cesta trvá aj počas výkonu práce v mieste, na ktoré bol zamestnanec vyslaný, až do skončenia tejto pracovnej cesty.

Nárok na stravné pri zahraničných pracovných cestách

Zahraničné stravné náleží každému zamestnancovi, ktorý sa vydá na pracovnú cestu za hranice Slovenskej republiky. Tento typ diét sa bežne vypláca v cudzej mene a riadi sa konkrétnymi sadzbami stravného pre každý štát zvlášť. Nárok na zahraničné diéty vzniká už pri prekročení hraníc.

Zamestnanec vyslaný na zahraničnú pracovnú cestu (tzn. mimo územia SR) má nárok na stravné určené Opatrením Ministerstva financií SR č. 401/2012 Z. z. Pri každej zahraničnej pracovnej ceste má zamestnanec nárok na stravné v eurách alebo v cudzej mene bez ohľadu na dĺžku jej trvania.

Na výpočet stravného pri zahraničných pracovných cestách sa používajú sadzby stanovené zákonom č. 283/2002 Z. z. o cestovných náhradách. Tieto sadzby sa líšia podľa krajiny, do ktorej zamestnanec cestuje. V prípade návštevy viacerých krajín v jeden deň sa počíta stravné podľa tej krajiny, kde zamestnanec strávil najviac času. Keď je to nerozhodné z pohľadu hodín, zamestnanec si môže medzi sadzbami podľa navštívených krajín vybrať sám. Zamestnávateľ vtedy musí jeho výber krajiny a sadzby akceptovať.

Zamestnávateľ poskytne preddavok zamestnancovi v mene krajiny, do ktorej je zamestnanec vyslaný. Ak zamestnanec cestuje na pracovnú cestu do Českej republiky, zamestnávateľ je povinný poskytnúť mu preddavok v českých korunách. Pri prepočte nároku na stravné v zahraničnej mene sa zamestnávateľ riadi podľa § 36 ods. 6 zákona o cestovných náhradách. V prípade, ak zamestnanec požaduje, aby mu bolo vyúčtované stravné v eurách, pri prepočte z CZK na eurá sa použije referenčný výmenný kurz určený a vyhlásený Európskou centrálnou bankou alebo NBS, ktorý je platný k prvému dňu v mesiaci, v ktorom sa zahraničná pracovná cesta začala.

Krátenie stravného pri zahraničných pracovných cestách

Ak je v rámci ubytovania alebo cesty zamestnancovi poskytnuté jedlo, zamestnávateľ môže stravné znížiť. Stravné pri zahraničnej pracovnej ceste môže byť aj krátené, ak zamestnanec dostal stravu zadarmo. Nepočíta sa do toho menšie občerstvenie, ale plnohodnotné jedlo podľa štandardov.

Ak je poskytnutých viac jedál, percentá sa sčítajú. Stravné sa kráti o hodnotu, ktorá sa vypočíta zo stravného základnej sadzby pri ceste nad 12 hodín danej krajiny alebo z najvyššej sumy stravného na danej zahraničnej ceste. Pri výpočte krátenej sumy sa vychádza z hodnoty prislúchajúcej časovému pásmu nad 18 hodín.

Ak má zamestnanec zabezpečené stravovanie v celom rozsahu (napr. raňajky, obed a večera poskytnuté bezodplatne alebo v cene ubytovania), zamestnávateľ mu stravné neposkytuje.

Vypočítané stravné po krátení sa zaokrúhľuje na najbližší eurocent nahor, a to za každý kalendárny deň samostatne (nezaokrúhľuje sa stravné za pracovnú cestu ako celok). Pri krátení stravného sa na hodnotu stravy uvedenej na doklade (napr. faktúra za ubytovanie) neprihliada - suma stravy je pri výpočte nároku na stravné irelevantná.

Výnimky z krátenia stravného

Pokiaľ zamestnanec dostane na pracovnej ceste bezplatne jedlo, stravné sa v prípade bezplatne zabezpečeného jedla nekráti, ak zamestnanec stravovanie nemohol využiť z nejakých vážnych a opodstatnených dôvodov, ktoré nezavinil (napr. nestihol hotelové raňajky z dôvodu, že musel odísť skôr).

V praxi sa zamestnávateľ môže stretnúť so situáciou, že údaje o poskytnutí stravy na doklade o ubytovaní chýbajú. V tom prípade sa preukázanie zabezpečeného jedla môže zabezpečiť vyhlásením zamestnanca vo vyúčtovaní pracovnej cesty.

Príklady výpočtu a krátenia stravného

Príklad na vyúčtovanie zahraničnej pracovnej cesty zamestnanca

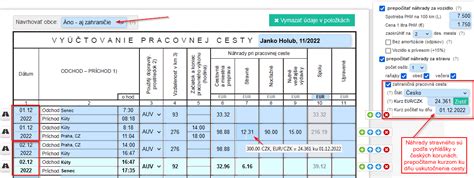

Marián Rot je zamestnanec spoločnosti ABCX, s.r.o. Zamestnávateľ ho vyslal na pracovnú cestu do Budapešti (Maďarsko) z dôvodu účasti na školení programátorov. Marián vykonáva svoju prácu v meste Martin (Slovensko). So zamestnávateľom sa dohodol, že na pracovnú cestu použije vlastné motorové vozidlo. Z cestovného príkazu uvádzame tieto údaje:

- začiatok pracovnej cesty: 2.6.2018 o 5:30 hod.

- koniec pracovnej cesty: 3.6.2018 o 11:30 hod.

- prechod štátnej hranice v meste Šahy do Maďarska: 2.6.2018 o 7:00 hod.

- prechod štátnej hranice v meste Parassapuszta na Slovensko: 3.6.2018 o 10:00 hod.

Vzdialenosť cesty z Martina do Budapešti je 243 km (na štátnu hranicu medzi Slovenskom a Maďarskom: 155 km, od štátnej hranice do Budapešti: 88 km), Marián najazdil v meste Budapešť 26,8 km. Spotrebu uvedenú v osvedčení o evidencii motorového vozidla podľa slovenskej technickej normy má 6,5 l / 100 km. Po návrate z pracovnej cesty Marián predložil zamestnávateľovi tieto doklady, ktoré súvisia s jeho pracovnou cestou:

- pokladničný doklad o kúpe pohonnej látky, kde cena za liter pohonnej látky je: 1,444 €

- faktúra a doklad o úhrade faktúry za ubytovanie v meste Budapešť: 40 €/noc

- parkovací lístok v Budapešti z 2.6.2018: 6,50 €

Zamestnávateľ urobil Mariánovi vyúčtovanie pracovnej cesty nasledovne:

- Náhrada za použitie súkromného motorového vozidla:

Marián má nárok na základnú náhradu za použitie súkromného vozidla, ktorú vypočítame nasledovne:

- 2.6.2018: 0,183 € x 155 km = 28,37 € + 0,183 € x 88 km = 16,11 €

- 2.6.2018: 0,183 € x 26,8 km = 4,91 €

- 3.6.2018: 0,183 € x 155 km = 28,37 € + 0,183 € x 88 km = 16,11 €

Okrem toho má Marián nárok na náhradu za spotrebované pohonné látky (nakoľko má v osvedčení o evidencii vozidla uvedenú spotreba len podľa slovenskej technickej normy, pre spotrebu jazdy v meste zvýšime spotrebu uvedenú v osvedčení o 40 %):

- 2.6.2018: 6,5 litra /100 x 155 km x 1,444 € = 14,55 € + 6,5 litra /100 x 88 km x 1,444 € = 8,26 €

- 2.6.2018: 6,5 litra /100 x 26,8 x 1,444 € = 2,515448 € x 1,4 (zvýšenie o 40%) = 3,53 €

- 3.6.2018: 6,5 litra /100 x 155 km x 1,444 € = 14,55 € + 6,5 litra /100 x 88 km x 1,444 € = 8,26 €

- Náhrada výdavkov za ubytovanie:

Marián má nárok na vyúčtovanie náhrady výdavkov za ubytovanie v hodnote 40 €. Nakoľko predložil doklad o ubytovaní vo výške 40 €/noc a v Budapešti bol ubytovaný 2.6.2018.

- Stravné:

Marián má nárok na stravné za dni v nasledovnej výške:

- 2.6.2018: 39,00 € (pracovná cesta v zahraničí trvala 17 hodín, t. j. 100 % nárok zo základnej sadzby stravného pre Maďarsko - 39 €, pracovná cesta na Slovensku trvala 1,5 hodiny - nemá nárok na stravné)

- 3.6.2018: 19,50 € (pracovná cesta v zahraničí trvala 10 hodín, t. j. 50 % nárok zo základnej sadzby stravného pre Maďarsko - 39 €, pracovná cesta na Slovensku trvala 1,5 hodiny - nemá nárok na stravné)

Celkovo má Marián nárok na stravné vo výške: 58,50 €.

- Náhrada za vedľajšie výdavky:

Marián má nárok na vyúčtovanie náhrady za parkovací lístok v hodnote 6,5 €.

Zamestnávateľ vykonal vyúčtovanie zahraničnej pracovnej cesty a Mariánovi patrí náhrada za pracovnú cestu vo výške 248,02 €.

Ako sa pripraviť na pohovor

Príklad výpočtu stravného pri zahraničnej pracovnej ceste s viacerými krajinami

Zamestnávateľ vyslal zamestnanca na zahraničnú pracovnú cestu z Bratislavy do Frankfurtu, odkiaľ pracovná cesta pokračovala do Barcelony a späť cez Frankfurt do Bratislavy. Zamestnancovi nebolo poskytnuté stravovanie. Zamestnávateľ mu poskytol preddavok v sume 200 eur.

- 01.03.2024 odchod z Bratislavy o 8:00 (začiatok pracovnej cesty)

- 01.03.2024 prílet do Frankfurtu o 10:00

- 02.03.2024 prílet do Barcelony o 10:00 letecky z Frankfurtu s odletom o 8:00

- 02.03.2024 prílet do Frankfurtu o 22:00 letecky z Barcelony s odletom o 20:00

- 03.03.2024 prílet do Bratislavy o 22:00 letecky z Frankfurtu s odletom o 20:00 (koniec pracovnej cesty)

Prvý deň pracovnej cesty (01.03.2024) - presun z Bratislavy do Frankfurtu

Zamestnanec strávi v Nemecku 14 hodín, tzn. má nárok na stravné v časovom pásme nad 12 hodín v sume 45 eur.

Druhý deň pracovnej cesty (02.03.2024) - presun z Frankfurtu do Barcelony a späť

Zamestnanec strávi v Nemecku 12 hodín a v Španielsku strávi rovnako 12 hodín. Keďže zamestnanec strávil v jednom kalendárnom dni rovnaký čas v oboch krajinách, zamestnávateľ mu prizná nárok na stravné, ktoré je preňho výhodnejšie. Pre Nemecko je 45 eur a pre Španielsko je 43 eur, tzn. zamestnancovi patrí stravné vo výške 45 eur.

Tretí deň pracovnej cesty (03.03.2024) - presun z Frankfurtu do Bratislavy

Zamestnanec strávi v Nemecku 20 hodín a v SR 4 hodiny. Ak zamestnanec absolvuje pracovnú cestu vo viacerých krajinách, má nárok na stravné ustanovené pre krajinu, kde strávi najviac hodín - tzn. zamestnanec má nárok na stravné ustanovené pre Nemecko v časovom pásme nad 12 hodín v sume 45 eur.

Zamestnanec má nárok na stravné v celkovej sume 135 eur (45 eur + 45 eur + 45 eur). Vo vyúčtovaní pracovnej cesty vyjde zamestnancovi po zúčtovaní poskytnutého preddavku preplatok v sume 65 eur, ktorý vráti zamestnávateľovi v hotovosti alebo prevodom na firemný účet.

Príklad krátenia stravného pri poskytnutí raňajok a obedov na tuzemskej pracovnej ceste (ilustračné pre princípy krátenia)

Zamestnávateľ vyslal zamestnanca na tuzemskú pracovnú cestu z Bratislavy do Trenčína:

- Začiatok pracovnej cesty: 03.04.2024 Bratislava 8:00

- Koniec pracovnej cesty: 05.04.2024 Bratislava 17:00

V dňoch 04.04.2024 a 05.04.2024 mal zamestnanec poskytnuté raňajky a obed.

Výpočet stravného:

- 03.04.2024 - stravné poskytnuté v plnej výške pre časové pásmo 12 - 18 hodín (pracovná cesta v tento deň trvala od 8:00 do 0:00, tzn. 16 hodín), t. j. 11,60 eur.

- 04.04.2024 - stravné sa kráti z dôvodu poskytnutia raňajok a obeda nasledovne:

- krátenie raňajok o 25 % zo sumy pre časové pásmo nad 18 hodín (17,40 eur): 25 % x 17,40 eur = 4,35 eur

- krátenie obeda o 40 % zo sumy pre časové pásmo nad 18 hodín (17,40 eur): 40 % x 17,40 eur = 6,96 eur

Z hodnoty pre časové pásmo nad 18 hodín (pracovná cesta v tento deň trvala 24 hodín) odpočítame krátené hodnoty za bezplatne poskytnuté raňajky a obed: 17,40 eur - 4,35 eur (raňajky) - 6,96 eur (obed) = 6,09 eur. Za tento deň patrí zamestnancovi stravné v sume 6,09 eur.

- 05.04.2024 - stravné sa kráti z dôvodu poskytnutia raňajok a obeda nasledovne:

- krátenie raňajok o 25 % zo sumy pre časové pásmo nad 18 hodín (17,40 eur): 25 % x 17,40 eur = 4,35 eur

- krátenie obeda o 40 % zo sumy pre časové pásmo nad 18 hodín (17,40 eur): 40 % x 17,40 eur = 6,96 eur

Z hodnoty pre časové pásmo 12 - 18 hodín (pracovná cesta v tento deň trvala od 0:00 do 17:00, tzn. 17 hodín) odpočítame krátené hodnoty za bezplatne poskytnuté raňajky a obed: 11,60 eur - 4,35 eur (raňajky) - 6,96 eur (obed) = 0,29 eur. Za tento deň patrí zamestnancovi stravné v sume 0,29 eur.

Zamestnávateľ je povinný zamestnancovi poskytnúť stravné za trojdňovú tuzemskú pracovnú cestu v hodnote 17,98 eur (11,60 eur + 6,09 eur + 0,29 eur).

Ostatné náhrady preukázaných výdavkov na pracovnej ceste

Podľa zákona o cestovných náhradách má zamestnanec vyslaný na pracovnú cestu nárok na náhradu preukázaných výdavkov súvisiacich s pracovnou cestou. Ide najmä o:

- cestovné výdavky - zamestnanec ich preukazuje cestovnými lístkami (za autobus, vlak), dokladom za prepravu taxíkom, dokladom za parkovanie, bločkami za nákup pohonných hmôt, faktúrou za prenájom vozidla, dokladom o kúpe diaľničnej známky atď.

- výdavky za ubytovanie - zamestnanec ich preukazuje hotelovým účtom, faktúrou za ubytovanie.

- vedľajšie výdavky - zamestnanec ich preukazuje napr. zakúpenými vstupenkami na konferenciu, výstavu, prednášku, workshop atď.

- za povinné očkovania a očkovania odporúčané Svetovou zdravotníckou organizáciou alebo Úradom verejného zdravotníctva SR - zamestnanec má nárok na náhradu pri zahraničnej pracovnej ceste do tropických alebo zdravotne problematických oblastí. Nárok na náhradu sa preukazuje napr. pokladničným dokladom za vykonané očkovanie od lekára.

Zamestnanec nemá nárok na náhradu výdavkov súkromného charakteru, napr. za súkromné telefonické hovory počas pracovnej cesty, za použitie sauny, využitie služieb hotelových masáží, za úschovu cenností v hotelovej izbe (v trezore), a pod.

Dobrovoľné (fakultatívne) náhrady pri pracovnej ceste

Zákon o cestovných náhradách umožňuje zamestnávateľovi poskytnúť zamestnancovi aj iné náhrady, ako tie, ktoré sú vymedzené v zákone - ide o tzv. dobrovoľné (fakultatívne) náhrady, napríklad vo forme zvýšenia zákonom stanovených náhrad. Dobrovoľné náhrady sú poskytnuté nad rámec povinných náhrad. Spravidla sú upravené v kolektívnej zmluve, pracovnej zmluve alebo v internom predpise. Za dobrovoľnú náhradu sa považuje aj vreckové. Akákoľvek dobrovoľná náhrada poskytnutá zamestnancovi je zdaniteľným príjmom zamestnanca v čase vyplatenia predmetného plnenia. Pre zamestnávateľa je fakultatívna cestovná náhrada považovaná za daňovo uznaný výdavok, ak tak ustanoví vo vyššie spomínaných dokumentoch.

Príklad na poskytnutie stravného nad rámec zákona o cestovných náhradách

Zamestnávateľ má vo svojom internom predpise uvedené, že stravné poskytnuté pri pracovnej ceste sa zvyšuje o 20 % oproti zákonom určeným hodnotám a zaokrúhli sa na desať eurocentov nahor. Stravné podľa interného predpisu je pre jednotlivé časové pásma pri tuzemskej pracovnej ceste nasledovné:

- 5 - 12 hodín v sume 9,40 eur,

- 12 - 18 hodín v sume 14 eur,

- nad 18 hodín v sume 20,90 eur.

Začiatok pracovnej cesty: 14.03.2024 Žilina 8:00

Koniec pracovnej cesty: 15.03.2024 Žilina 20:30

Výpočet stravného:

- 14.03.2024 - nárok na stravné pre časové pásmo 12 - 18 hodín (pracovná cesta trvala od 8:00 do 0:00, tzn. 16 hodín) v sume 14 eur.

- 15.03.2024 - nárok na stravné pre časové pásmo nad 18 hodín (pracovná cesta trvala od 0:00 do 20:30, tzn. 20,5 hodín) v sume 20,90 eur.

Zamestnancovi patrí nárok na stravné v celkovej sume 34,90 eur (14 eur + 20,90 eur).

V prípade poskytovania náhrad vo vyššej sume, než ako ustanovuje zákon o cestovných náhradách, zdaneniu bude podliehať len rozdiel medzi priznanou sumou a nárokovateľnou sumou. Podľa zákona o cestovných náhradách má zamestnanec nárok na stravné v sume 29 eur, tzn. stravné v sume 5,90 eur bolo poskytnuté nad rámec zákona (fakultatívna náhrada) a ide o nepeňažný príjem zamestnanca, ktorý podlieha dani zo závislej činnosti a odvodom.

Cestovné náhrady pri použití súkromného motorového vozidla

Zamestnávateľ sa môže so zamestnancom dohodnúť, že na pracovnej ceste využije súkromné motorové vozidlo, a to buď na žiadosť zamestnávateľa alebo na žiadosť zamestnanca. Zamestnancovi patrí okrem iného náhrada:

- za spotrebované pohonné látky,

- za kilometer jazdy (tzv. kilometrovné).

tags: #priklady #kratenia #stravneho #pri #zahranicnej #ceste