V posledných rokoch sa téma účtovania poplatkov za obaly na jedlo stala predmetom častých diskusií medzi spotrebiteľmi a prevádzkovateľmi gastro zariadení. Slovenská obchodná inšpekcia (SOI) neustále zdôrazňuje, že náklady na obal by mal niesť predávajúci. Napriek tomu sa stále objavujú prípady, kedy je tento zákon porušený. Tento článok sa podrobne zaoberá legislatívou týkajúcou sa balenia jedla v reštauráciách a pri donáškových službách na Slovensku, s dôrazom na zákon č. 250/2007 Z. z. o ochrane spotrebiteľa a jeho novely.

Základné povinnosti predávajúceho pri balení jedla

Podľa § 17 zákona č. 250/2007 Z. z. o ochrane spotrebiteľa a o zmene zákona Slovenskej národnej rady č. 372/1990 Zb. o priestupkoch v znení neskorších predpisov, predávajúci je povinný predávať výrobok v hygienicky nezávadných obaloch alebo ho do takých obalov pri predaji baliť, ak to vyžaduje povaha výrobku. Pri samoobslužnom predaji je povinný poskytnúť spotrebiteľovi obalový materiál. Náklady na obalový materiál a zabalenie výrobku uhrádza predávajúci.

Jednoducho povedané, predajca vám musí poskytnúť obal na jedlo zdarma, prípadne je obal zahrnutý v cene jedla. Ak robíte donášku jedla či predávate jedlo „so sebou” a účtujete si poplatky za obal, koledujete si o problém. Porušujete totiž zákon a hrozí vám pokuta v stovkách eur.

Kedy môže byť účtovaný poplatok za obal?

Je dovolené účtovanie poplatkov za obal na jedlo vo výnimočných situáciách? Odpoveď je jasná. Platí veľké NIE, ak predávate jedlo „so sebou”, prípadne robíte roznášku jedla, za obal si nemôžete účtovať žiaden poplatok. Obal nemôže byť spoplatnený na základe zákona č. 250/2007 o ochrane spotrebiteľa.

Gastro prevádzky

V prípade gastro prevádzok si predávajúci splní povinnosť poskytnutia vhodného nezávadného obalu tým, že spotrebiteľovi podá objednané jedlo na tanieri (či už plastovom alebo porcelánovom). Ak spotrebiteľ požaduje akýkoľvek iný obal, v ktorom by si jedlo mohol odniesť, môže predávajúci takýto obal účtovať. Je však potrebné, aby bol spotrebiteľ o cene takéhoto obalu vopred vhodnou formou informovaný, napr. v cenníku.

Inými slovami, pokiaľ spotrebiteľ požaduje zabaliť pokrm iným spôsobom, než aký predávajúci poskytuje bezplatne (napr. pri „odnesení neskonzumovaných pokrmov“ z reštaurácie), je možné účtovať obal z titulu predaja samostatného tovaru, ktorý súčasne nie je bezprostredne spojený s poskytovaním reštauračných služieb. Ide o splnenie osobitnej požiadavky spotrebiteľa.

Prémiové hotové jedlá vs. jedlo so sebou – aký je rozdiel?

Donáška jedla a obaly

Pri predaji jedla prostredníctvom rozvozu a donášky nejde o konzumáciu objednaného jedla priamo v prevádzkovej jednotke predávajúceho. Jedlo, ktoré si objednáte, je vám doručené za poplatok na vopred dohodnuté miesto. Z uvedeného dôvodu je predávajúci pri rozvoze a donáške jedla povinný poskytnúť spotrebiteľovi hygienicky nezávadný obal.

Poskytnutie hygienicky nezávadného obalu je navyše nevyhnutnou podmienkou na to, aby bolo objednané jedlo doručené spotrebiteľovi v požadovanej kvalite. Tým, že predmetom prepravy je preprava pokrmov, právo na osobitné účtovanie obalu neexistuje, nakoľko obal je nevyhnutný za zabezpečenie samotnej prepravy. Obal je teda súčasťou prepravy a nakladania s tovarom, ktorý má byť prepravený.

Hygienické požiadavky pri predaji jedla

Predaj jedla, či už priamo v prevádzke alebo prostredníctvom donášky, podlieha prísnym hygienickým požiadavkám. Každý prevádzkovateľ je povinný spĺňať požiadavky na správnu výrobnú prax. Podnikateľ musí zabezpečiť:

- Teplú a studenú pitnú vodu (hoci v tomto prípade dané opatrenie často zastrešuje prenajímateľ trhového miesta).

- Primerané zariadenie na dodržiavanie osobnej hygieny (dvojdrez či dve umývadlá, najmä pri príprave jedla).

- Skladovanie surovín a zložiek vo vyhovujúcich podmienkach, chránené pred kontamináciou.

- Potraviny na všetkých stupňoch produkcie, distribuovania či spracovania, musia byť chránené pred kontamináciou.

Formulácia zákona a jeho interpretácia

Slovenská obchodná inšpekcia (SOI) pri výklade zákona rozlišuje medzi poskytnutím obalu ako samozrejmej súčasti predaja a účtovaním dodatočného obalu na žiadosť spotrebiteľa. Formulácia ustanovujúca povinnosť predávajúcemu je však niekedy nešťastná. Druhá veta daného ustanovenia zákona používa iný výraz na označenie obalového prvku („obal“ vs. „obalový materiál“), čo môže vytvárať u povinných subjektov dojem, že povinnosť znášať náklady sa viaže výhradne k tým predávajúcim, ktorí vykonávajú samoobslužný predaj.

Ustanovenie síce obsahuje aj formuláciu, že predmetom účtovania nesmie byť ani „zabalenie“ výrobku, avšak z povahy takto zvolenej formulácie vyplýva, že predmetom nie je poskytnutie „materiálu“ ako takého, ale činnosti súvisiacej so zabalením. Akoby zákon chránil spotrebiteľa len pred spoplatnením samotného materiálu a súčasne v záujme predchádzania možným špekuláciám zo strany predávajúceho do zákazu spoplatnenia zapája aj činnosti, ktoré musí predávajúci vykonať na zabalenie výrobku.

Spotrebiteľská legislatíva pribúdaním opakovaných novelizácií a transpozícií sekundárnych právnych aktov EÚ, nadobudla pomerne neforemnú a liknavú podobu. Ak totiž zákon ustanovuje povinnosti cieľovej skupine predávajúcich, je potrebné tieto povinnosti vždy formulovať jasne a jednoznačne. Predávajúci nemôže byť viazaný plnením povinností, ktoré sú predmetom alternatívneho výkladu zákona. V opačnom prípade to zakladá právnu neistotu a to nielen na strane predávajúceho, ale aj dozorného orgánu.

Príklady z praxe

Hoci SOI neustále kladie dôraz na to, aby náklady za obal niesol predávajúci, stále sa nájdu prípady, kedy je zákon porušený. Napríklad TuSi Pizza na Furči v Košiciach uvádza na svojej webovej stránke, že ku každému menu zaplatíte 0,30 eur za balenie. Prevádzka s rovnakým názvom na Sídlisku KVP rozlišuje aj balenie na polievku, kde si priplatíte 0,15 eur. Naopak prešovská donášková služba KlikKlak má na svojom webe napísané, že jednorazové obaly a príbory sú započítané v cene jedál. Rovnako to praktizuje aj pobočka vyššie spomínanej pizzérie v metropole Šariša.

Podobné zmeny v podnikoch si všimla aj zákazníčka Klaudia. Ako ďalej Krkošová uviedla, poplatky za obaly sa rôznia aj pri predaji sudového vína. Ak ide len o predaj vína, tzv. predaj „cez ulicu“, čiže maloobchodný predaj, v tom prípade si predávajúci nemôže účtovať peniaze za obal, teda fľašu. Ale, ak ide o pohostinskú prevádzku, napr., kde predávajúci urobiť môže. V takom prípade by si to už ale nemal odpísať z nákladov alebo zaúčtovať ako tovar.

Zmeny v DPH od 1. januára 2025

Konsolidačný balík prináša už od 1. januára 2025 viacero noviniek a, okrem iného, aj zmeny v zákone o DPH, ktoré významne ovplyvnia HoReCa sektor na Slovensku. Rozdielna sadzba sa uplatní pri konzumácii jedla priamo v priestoroch zariadenia (5%) a iná pri donáške (19%). Pre nápoje platia rovnako rozdielne sadzby DPH, pre nápoje s obsahom alkoholu do 0,5% sa uplatní iná sadzba ako pri nápojoch s obsahom alkoholu viac ako 0,5%.

Novelou platnou od 1. 1. 2025 sa menia sadzby dane, avšak nemení sa princíp posudzovania, že ak zákazník pripravené jedlo skonzumuje v reštaurácii za stolom, tak sa mu poskytuje reštauračná služba (ktorú zdaní od nového roka 5 % DPH). Ak jedlo nebude konzumovať v reštaurácii, ale mu bude rovno vydané zabalené v plastových nádobách resp. nabraté do obedára, t. j. jedlo si odnesie so sebou, tak v takomto prípade pôjde o dodanie tovaru (ktorý zdaní 19 % DPH).

Aby sa dodanie jedla považovalo za reštauračnú službu, musia byť pri jeho dodaní zákazníkovi poskytnuté aj podporné služby ako napr. poskytnutie obsluhy, priestoru na konzumáciu, poskytnutie umývateľného riadu, príborov, nábytku - stolov, stoličiek, poskytnutie toaliet, prípadne iného priestoru pre zákazníkov - šatne a i. V takomto prípade sa na poskytnuté jedlo uplatní 5 % sadzba DPH - ide o službu, ktorá sa nachádza v 2. bode prílohy č. 7a zákona o DPH. Ak sa zákazníkovi tieto podporné služby s dodaním jedla neposkytnú - pôjde o dodanie tovaru, ktorý sa nachádza v 1. bode novelizovanej prílohy č. 7 zákona o DPH.

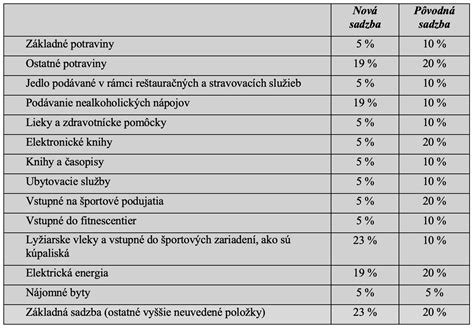

Prehľad sadzieb DPH od 1.1.2025

| Typ tovaru/služby | Sadzba DPH | Podmienky |

|---|---|---|

| Konzumácia jedla v reštaurácii | 5 % | Poskytnuté podporné služby (obsluha, priestor, riad, atď.) |

| Jedlo so sebou (dodanie tovaru) | 19 % | Bez podporných služieb |

| Alkoholické nápoje | 23 % | Bez ohľadu na konzumáciu na mieste/so sebou |

| Nealkoholické nápoje (vrátane piva do 0,5% alkoholu) | 19 % | Bez ohľadu na konzumáciu na mieste/so sebou |

| Pochutiny v pohostinstve (skonzumované na mieste) | 5 % | Priame skonzumovanie v pohostinstve |

Príklady správneho a nesprávneho účtovania DPH v gastro prevádzkach:

Správne zaúčtovaná donáška jedla: Služba Wolt dodá jedlo vrátane obalu, kde použila správne 19 % DPH.

Nesprávne zaúčtované jedlo: Reštaurácia nepoužila správnu sadzbu DPH, ak si zákazníci dajú dvakrát kurací vývar a jeden hamburger z tzv. „food trucku“ na hudobnom festivale, pričom oboje skonzumoval v reštaurácii. V takomto prípade by mala byť uplatnená 5% DPH.

Správne zaúčtovaná objednávka: Zákazník si objednal kávu (latté) a minerálku. Oba nápoje vypil na mieste. Uplatnená správna sadzba DPH vo výške 19 %.

Kontrolné orgány a reklamácie

Úradnou kontrolou potravín alebo inou kontrolou potravín a prevádzkovateľov potravinárskeho podniku podľa viacerých zákonov (najmä: zákon č. 152/1995 Z.z. o potravinách, zákon č. 39/2007 Z.z. o veterinárnej starostlivosti, zákon č. 147/2001 Z.z. o reklame, zákon č. 250/2007 Z.z. o ochrane spotrebiteľa, zákon č. 102/2014 Z.z. o ochrane spotrebiteľa pri predaji tovaru alebo poskytovaní služieb na základe zmluvy uzavretej na diaľku alebo zmluvy uzavretej mimo prevádzkových priestorov predávajúceho a o zmene a doplnení niektorých zákonov) sa zaoberajú viaceré štátne kontrolné orgány:

- Štátna veterinárna a potravinová správa Slovenskej republiky

- Regionálne veterinárne a potravinové správy (miestna príslušnosť ustanovená v prílohe č. 2 zákona č. 39/2007 Z.z.)

- Úrad verejného zdravotníctva Slovenskej republiky s regionálnymi úradmi verejného zdravotníctva

- Slovenská obchodná inšpekcia s inšpektorátmi pre jednotlivé kraje v SR

Pôsobnosť Slovenskej obchodnej inšpekcie vymedzuje ust. § 17 zákona č. 250/2007 Z. z. a o zmene zákona Slovenskej národnej rady č. 372/1990 Zb. o priestupkoch v znení neskorších predpisov, podľa ktorého „Predávajúci je povinný predávať výrobok v hygienicky nezávadných obaloch alebo ho do takých obalov pri predaji baliť, ak to vyžaduje povaha výrobku. Pri samoobslužnom predaji je povinný poskytnúť spotrebiteľovi obalový materiál.“ Posúdiť, či je výroba, príprava a podávanie pokrmov a nápojov zabezpečená a vykonávaná hygienicky vyhovujúcim spôsobom tak, aby nedošlo k porušeniu kvality a zdravotnej neškodnosti hotových pokrmov vrátane otázky, či obalový materiál (prípadne prepravná nádoba) v ktorom sa potraviny a hotové pokrmy poskytujú je dostatočným hygienickým obalom, prípadne vhodným hygienicky nezávadným obalovým materiálom z hľadiska ochrany verejného zdravia môžu len orgány kontroly potravín (teda Štátna veterinárna a potravinová správa SR a Úrad verejného zdravotníctva SR).

Ak sa vám stane, že vám prevádzkovateľ naúčtuje poplatok za obal na jedlo, ohraďte sa. Slovenská obchodná inšpekcia uložila pokutu pre porušenie povinnosti predávajúceho podľa zákona č. 250/2007 Z. z. Nedodržaním deklarovanej hmotnosti, miery alebo množstva predávaných výrobkov, ako aj nesprávnym účtovaním cien výrobkov a služieb dochádza k bezdôvodnému obohateniu na úkor spotrebiteľa a závažným a nevhodným spôsobom ohrozuje ekonomické záujmy spotrebiteľa.

tags: #balenie #jedla #zakon #restauracia #c #250