Stanovenie správnej ceny jedla je kľúčové pre úspech v gastronomickom priemysle. Príliš nízka cena môže znamenať stratu, zatiaľ čo príliš vysoká cena môže odradiť zákazníkov. Kalkulačný list jedla je nástroj, ktorý pomáha určiť optimálnu cenu na základe nákladov a požadovaného zisku. Tento článok poskytuje vzor a podrobný postup pre vytvorenie kalkulačného listu jedla, s prihliadnutím na rôzne faktory, ktoré ovplyvňujú konečnú cenu.

Základy Kalkulácie Jedla: Prečo je dôležitá?

Určiť vhodnú cenu, s ktorou pôjdete na trh, môže byť veľmi náročné. Zároveň vymyslieť štedrý systém zliav a bonusov môže v konečnom dôsledku položiť firmu na kolená. Viete, ako sa v praxi stanovujú ceny a ako v nich adekvátne zohľadňovať infláciu? Keď sa rozhodnete ponúkať svoje produkty na trhu, nevyhnete sa otázke, akú cenu by ste za ne mali pýtať. K rozdielnej úrovni cien a ich kolísaniu nahor alebo nadol od hodnoty tovaru prispievajú rôzne cenotvorné faktory. Univerzálne riešenie síce nejestvuje, avšak v praxi sa používa niekoľko základných metód cenotvorby.

Metódy Cenotvorby v Gastronómii

Reštaurácie a iné podniky v gastro sektore väčšinou ceny kalkulujú na základe obstarávacích cien surovín. V neposlednom rade zvyknú ešte ceny upraviť na základe konkurencie a trhových podmienok v okolí. Podstatné však je, aby sa prevádzka vedela odlíšiť od konkurencie zaujímavým konceptom a kvalitou.

Jednou z najpoužívanejších cenových stratégií je stanovenie ceny na základe nákladov. V tomto prístupe sa k celkovým nákladom na výrobu jedla pripočíta zisková prirážka. Táto metóda umožňuje podniku nielen pokryť všetky náklady, ale aj dosiahnuť predpokladaný zisk. Hoci je táto stratégia relatívne jednoduchá na implementáciu, má aj svoje obmedzenia. Je málo flexibilná a nemusí vždy reagovať na zmeny na trhu alebo na konkurenčné ceny. Napriek tomu, pre začínajúcich podnikateľov alebo prevádzky s stabilnými nákladmi, predstavuje dobrý východiskový bod.

Častou chybou je, že podnikatelia s cenami neveria a potom predávajú zbytočne lacno a nedosahujú zisk.

Identifikácia a Klasifikácia Nákladov

Základom pre vytvorenie kalkulačného listu je dôkladná identifikácia všetkých nákladov spojených s prípravou a predajom jedla. Tieto náklady môžeme rozdeliť do niekoľkých kategórií:

Priame náklady

Priame náklady sú tie, ktoré priamo súvisia s výrobou konkrétneho jedla. Patria sem:

- Nákupy externých či interných vstupov: Ide o náklady na suroviny a ingrediencie potrebné na prípravu jedla. Dôležité je zahrnúť všetky položky, od hlavných surovín až po korenie a omáčky.

- Náklady priamo súvisiace s obstaraním: Patria sem napríklad dopravné náklady spojené s dovozom surovín. K týmto tzv. priamym nákladom (múka, soľ, voda, droždie, príp. aj mzda pekára či pohonné hmoty spotrebované pri rozvoze chleba do predajní) si pripočíta príslušný podiel nepriamych (režijných) nákladov.

Nepriame náklady (Prevádzkové náklady)

Nepriame náklady sú tie, ktoré nie sú priamo spojené s výrobou konkrétneho jedla, ale sú nevyhnutné pre chod prevádzky. Tie môžu tvoriť napr. náklady na účtovníctvo, nájomné či marketing, servis strojov, poistenie budov, bankové úroky, fixné platby atď. Súčasťou sú:

- Zabezpečenie chodu firmy: Ide o náklady na účtovníctvo, nájomné, marketing, energie, vodu, plyn a ďalšie prevádzkové náklady.

- Osobné náklady: Patria sem mzdy zamestnancov (taktiež vrátane odvodov, rôznych príplatkov, odmien, a i.).

- Servis strojov: Náklady na údržbu a opravy kuchynského vybavenia.

- Odpisy: Postupné znižovanie hodnoty majetku (napr. kuchynského vybavenia) v priebehu jeho životnosti. Súkromné kliniky musia navyše často k svojim nákladom pripočítať aj odpisy medicínskych prístrojov, ktoré sú obvykle veľmi drahé.

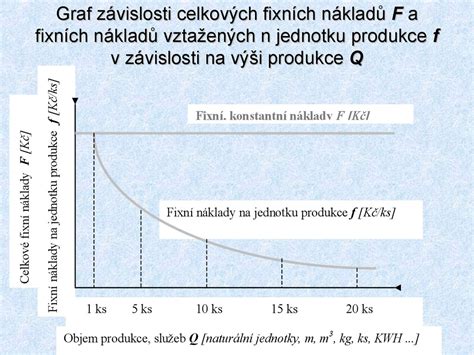

Fixné a Variabilné Náklady

Pre presnejšiu kalkuláciu je užitočné rozdeliť náklady na fixné a variabilné.

- Fixné náklady: Sú náklady, ktoré sa nemenia v závislosti od objemu produkcie (prípadne sa menia skokovitým tempom), napr. poistenie budov, bankové úroky, fixné platby atď. Majú charakter fixných nákladov, ak produkcia dosiahne podobné minimálne množstvo - napr. pripadajúce na 1 kus výrobku. Ani hotel nemôže pri kalkulácii cien počítať s tým, že všetky jeho izby budú neustále naplnené. Skutočná priemerná obsadenosť sa pohybuje len okolo 35 %. A preto musí majiteľ hotela všetky fixné náklady (to sú tie, ktorých výška sa nemení vôbec alebo len skokovito - napríklad nájomné) primerane rozpočítavať.

- Variabilné náklady: Sú náklady, ktoré sa menia v závislosti od objemu produkcie, napr. náklady na suroviny.

Rozpočítanie Nepriamych Nákladov

Rozpočítanie nepriamych nákladov na jednotlivé jedlá môže byť o niečo zložitejšie. Existuje niekoľko metód, ako to urobiť, pričom najčastejšie sa používa rozpočítací kľúč.

- Rozpočítací Kľúč: Rozpočítací kľúč je metóda, ktorá priraďuje nepriame náklady jednotlivým jedlám na základe určitého kritéria. Napríklad, ak reštaurácia vyrába rôzne druhy jedál, môže rozdeliť náklady na nájomné na základe podielu tržieb z jednotlivých jedál. Ak má podnik napríklad výrobné náklady 6 000 eur a vyrába pánske klobúky, tak na rozpočítanie ostáva suma 6 000 eur.

Rozpočítavanie nákladov môže byť zložité, najmä ak sa výrobný sortiment často mení. V takýchto prípadoch je potrebné pravidelne prehodnocovať rozpočítavacie kľúče a prispôsobovať ich aktuálnej situácii. Pre presné a efektívne rozpočítanie nákladov je vhodné využiť služby podnikového controllingového oddelenia. Podniky vychádzajúce z dopytovo orientovanej tvorby cien sa snažia ceny čo najviac prispôsobiť momentálnej dopytovej situácii. Určovanie ceny na základe dopytu je založené na subjektívnom hodnotení kvality produktu zákazníkom, ktoré je premenlivé a iba ťažko sa získava. Sú však aj podniky, v ktorých sa režijné náklady vyčísľujú veľmi ťažko (napr. maloobchodná predajňa nemusí vedieť dlhodobo odhadnúť, ktoré tovary sa budú najviac predávať).

Marža vs. Prirážka v Kalkulácii Cien

Pozor, pri cenotvorbe je potrebné rozlišovať medzi pojmami prirážka a marža, ktoré sa v praxi často zamieňajú. Rozdiel je v tom, že marža sa vypočíta z predajnej ceny (vyjadruje, akú časť predajnej ceny tvorí výnos - napr. ak má produkt 125 eur a vstupné náklady dosahujú 100 eur, marža vychádza na 20 % (t. j. „(125 - 100)/125“). Prirážka sa zasa vyčísľuje z výšky nákladov (vyjadruje, koľko firma pridala k nákupnej cene či k nákladom, napr. „(125 - 100)/100“).

V prípade cenotvorby firiem, ktoré poskytujú služby, sa najčastejšie cena stanovuje odhadom potrebných odpracovaných hodín. Obchodné spoločnosti, ktoré zas nakupujú a predávajú tovar, nákupnú cenu tovaru obyčajne vynásobia prirážkou. Znamená to, že si určia koeficient prirážky (povedzme 1,1) a týmto koeficientom vynásobia nákupnú cenu. Ak nakupujú tovar za 100 eur, tak predajná cena bude 110 eur, pričom rozdiel (10 eur) predstavuje ziskovú prirážku spomínanú vyššie.

Vplyv Konkurencie a Cenová Politika

Každú cenu tovaru či služby je vhodné porovnať s konkurenciou. Nižšia cena môže znamenať, že sa vám podarí získať si pozornosť zákazníkov. Táto stratégia sa oplatí skôr pri štandardných produktoch vyrábaných masovo, ktoré sa nemajú príliš čím iným navzájom odlíšiť. Pokiaľ poznáte finálnu cenu, ktorá je na trhu akceptovateľná, bude sa zdať problém s cenotvorbou vyriešený. Upozorňujeme však, že aj v týchto prípadoch je potrebné urobiť kalkuláciu nákladov, aby ste získali predstavu o tom, aký objem produktov potrebujete na trhu predať, resp. je potrebné neustále sledovať vývoj nákladov a rovnako aj to, či je výška ziskovej prirážky dostatočná. A v neposlednom rade aj ochotu zákazníkov zaplatiť vyčíslenú cenu za produkt.

Najmä začínajúci podnikatelia môžu mať tendenciu voliť cenovú politiku, podľa ktorej budú lacnejší než ich konkurenti. Toto rozhodnutie nemusí byť vonkoncom zlé, avšak netreba zabúdať, že cena je, napriek svojej dôležitosti, iba jedným z faktorov, ktoré zákazník pri kúpe zvažuje (napr. popri kvalite či termíne dodania). Drahý produkt totiž môže byť znakom exkluzivity a luxusu.

Aj v prípadoch, keď má podnikateľ odporúčané predajné ceny (ako napríklad značkový autosalón), existuje určitá možnosť v úprave konečnej ceny pre zákazníka v podobe rôznych zliav. Pri tvorbe systému zliav však majte na pamäti ich dlhodobý vplyv na samotné podnikanie. V sektoroch, kde firmy pracujú s nízkymi percentuálnymi maržami, teda vedie poskytovanie zliav k výraznej potrebe navýšiť predané množstvo produktov, aby sa zachovala pôvodná ziskovosť. Čím je vyššie percento poskytnutej zľavy, tým výraznejšie rastie počet kusov produktov, ktoré treba dodatočne predať.

Ideálne je ponúkať produkt so zľavou v prípadoch, keď potrebujete dopredať staré zásoby a uvoľniť si tak miesto v sklade (a získať dodatočné financie na nákup tovaru, o ktorý je záujem), alebo pri blížiacom sa dátume spotreby. Prípadne, ak má táto zľava slúžiť na podporu predaja iného produktu či pri nákupe väčšieho objemu/množstva tovaru.

Reakcia na Infláciu a Úprava Cien

Na druhej strane je potrebné upozorniť aj na podnikateľov, ktorí v dôsledku zlej cenotvorby nemusia zohľadniť všetky vstupné náklady a následne je ich cena na trhu neprimerane (resp. nelogicky) nízka. Ak ekonomika a trh „bojujú“ s infláciou, je dôležité, aby ste na ňu primerane reagovali, a ak rastú ceny vstupov, netreba otáľať s prehodnotením cien svojich produktov a služieb. V prípade skokovitého nárastu sa totiž pokojne môže stať, že náklady, ktoré za bežných okolností netvorili významnú časť celkových firemných nákladov (a teda nebolo potrebné sa im špeciálne venovať), môžu po prudkom náraste v oveľa väčšej miere vplývať na finálnu cenu produktu.

Pokiaľ zaznamenáte nárast cien vstupov a budete to potrebovať premietnuť aj do svojej cenotvorby, venujte veľkú pozornosť správnej komunikácii. Nebojte sa toho. Mnohí si uvedomujú, že by sa podobne správali v obdobnej situácii.

V neposlednom rade treba myslieť na daň z pridanej hodnoty. Niektoré tovary či služby sa predávajú so zníženou sadzbou dane - napríklad knihy. DPH však môže ovplyvniť cenotvorbu aj pri predaji tovaru do EÚ, napríklad v prípade e-shopov. Po dosiahnutí určitej hranice predaja je totiž potrebné uplatňovať rozličné sadzby DPH podľa toho, odkiaľ je váš zákazník.

Kalkulačný List Jedla a Praktické Nástroje

Predtým, ako začnete s podrobnou kalkuláciou, mali by ste najskôr dôkladne poznať svoje bežné správanie a výdavky. Na to, aby ste dokázali efektívne narábať s rozpočtom a našli miesta, kde sa dá šetriť, potrebujete jednotlivé položky skutočne poznať a vedieť ich zatriediť. Na začiatok môžete skúsiť ako vytvoriť ROZPOČET V EXCELI pre začiatočníkov. Môžete si stiahnuť online šablónu rozpočtu a vytvoriť si svoj vlastný.

Existuje mnoho nástrojov, ktoré vám pomôžu sledovať príjmy a výdavky (napr. Wallet, YNAB, Spendee, Revolut, Buxfer). Keď máte výdavky zanalyzované, môžete sa pustiť do nastavovania. Porovnajte svoj príjem a reálne výdavky. Ak je rozdiel kladný, znamená to, že by vám z výplaty mali ostávať peniaze na účte. Horšie je, ak vám rozdiel príjmov a výdavkov vyšiel v červených číslach. V tom prípade prichádza na rad sekanie výdavkov a hľadanie, kde sa dá ušetriť. Najjednoduchšie sa hľadá priestor na šetrenie v bežnej spotrebe, kam patria aj výdavky na jedlo.

Na nákupoch sa dá ušetriť napríklad aj tak, že do obchodu idete s nákupným zoznamom a plným bruchom. Drogériu, ktorá sa nekupuje tak často, môžete nakupovať vždy v akcii a nečakať až dovtedy, kým sa doma minie. Využiť môžete aj zľavové kupóny a špeciálne akcie počas roka. Pozor však, aby ste sa nedali nachytať a nakúpili skutočne výhodne a len to, čo ste kúpiť chceli.

Excel video č.1 Ako rýchlo a jednoducho vytvoriť tabuľku.

Jedálny Lístok a Digitálne Menu

Dobré vyzerajúce menu je kľúčom k osloveniu žalúdkov… a očí vašich zákazníkov! S ľahko upraviteľnými šablónami môžete kedykoľvek pridať sezónne položky a špeciálne ponuky. Jedálny lístok prispôsobnte rôznym podobám a štýlom. V závislosti od typu reštaurácie, cieľovej skupiny a marketingovej stratégie. Určite vám odporúčame zvážiť a premyslieť aj novinku v gastro oblasti Digitálne menu známe aj ako QR kód digitálne menu alebo menu na QR kód.

Tu sú typy jedálnych lístkov a ich popis:

| Typ Jedálneho Lístka | Popis |

|---|---|

| Nástenkový lístok | Použite ponuku na tabuli alebo nástenke. |

| Tematický lístok | Zamerajte sa na konkrétnu kuchyňu alebo tému (napr. ázijská, talianska, vegetariánska). |

| Interaktívny lístok | Použite digitálny jedálny lístok s alebo bez možnosti objednávania. |

👉 Bohužiaľ sa nám sem nezmestili všetky jedálne lístky (niektoré majú aj 275 megabajtov), takže odporúčame na stránke Uloz.to vyhľadať text jedalny listok vzor alebo jedalny listok doc, prípadne pdf a tam si už isto vyberiete!

Popremýšľajte a ušetrite peniaze za tlač jedálnych lístkov. ⚠️ POZOR: Netlačte QR kód na fyzický jedálny alebo nápojový lístok. 👉 Nepočuli ste o ňom ešte? Naskenujte si nižšie zobrazený QR kód svojím smartfónom. Ak máte iPhone, stačí ukázať tento kód pred kameru. Alebo pre Android telefóny použiť aplikáciu s čítačkou QR kódov. V prípade, že čítate tento článok cez mobil, odporúčame kliknúť SEM pre rovnaký výsledok. Využite tento jedálny lístok ako vzor, ktorý si upravíte podľa seba. V 30-dňovej skúšobnej verzii alebo v plnej za 82 centov na deň. www.canva.com - toto je asi najlepší digitálny nástroj na trhu.

Tlač Jedálneho Lístka

Verili by ste tomu, že aj toto môže byť veda? Skúsime vám preto odporučiť správny postup. Vytlačenie jedálneho lístka môže byť komplexným procesom, ktorý zahŕňa niekoľko krokov.

- Dizajn a rozloženie: Pred tlačou sa uistite, že grafiku a rozloženie lístka ste prekontrolovali a odsúhlasili.

- Papier a materiál: Vyberte si vhodný typ a gramáž papiera.

- Laminovanie alebo poťahovanie: Lístky laminujte alebo potiahnite špeciálnym materiálom pre dlhšiu životnosť.

Dali sme vám tipy, ktoré sú všeobecné a líšia sa v závislosti od vašich potrieb.

Účtovanie Zásob a ich Oceňovanie

Vlastnými nákladmi sú pri zásobách vytvorených vlastnou činnosťou priame náklady vynaložené na výrobu alebo inú činnosť, prípadne časť nepriamych nákladov, ktorá sa vzťahuje na výrobu alebo inú činnosť. Nepriame náklady sú také, ktoré sa nedajú priamo priradiť na konkrétny výrobok alebo činnosť (kalkulačná jednotka), pretože sa dotýkajú viacerých výrobkov alebo činností. Na kalkulačnú jednotku sa musia vhodným spôsobom priraďovať (rozvrhnúť).

Pre účely oceňovania vo vlastných nákladoch je potrebné náklady členiť a sledovať podľa účelu, na aký sú vynakladané, a sledovať ich v kalkulačnom členení na jednotlivé druhy výrobkov alebo činností. Účtovná jednotka, ktorá produkuje zásoby vlastnej výroby, ktoré má povinnosť oceňovať vo vlastných nákladoch, má z tohto dôvodu aj povinnosť stanoviť si na svoje konkrétne podmienky špecifikáciu, štruktúru a spôsob sledovania nákladov v kalkulačnom členení.

Pri vyskladnení zásob možno rovnaký druh zásob vedených na sklade oceniť cenou zistenou váženým aritmetickým priemerom alebo spôsobom, keď prvá cena na ocenenie prírastku príslušného druhu zásob sa použije ako cena na ocenenie prvého úbytku zásob (metóda FIFO). Vážený aritmetický priemer sa počíta najmenej raz za mesiac. Účtovná jednotka oceňuje tovar spôsobom, že rozdeľuje na analytických účtoch cenu obstarania a vedľajšie náklady súvisiace s obstaraním. Pri spotrebe zásob cenu obstarania zúčtováva do spotreby váženým aritmetickým priemerom.

Ak sa pri inventarizácii zásob zistí, že úžitková hodnota zásob nezodpovedá ich oceneniu v účtovníctve, prírastky hodnoty sa neúčtujú a úbytky sú predmetom analýzy. Ak nie je zníženie hodnoty definitívne, vytvára sa opravná položka. Alebo vlastné náklady zásob vlastnej výroby sú vyššie, ako budú ekonomické úžitky z ich predaja alebo použitia pre vlastné potreby účtovnej jednotky. Opravná položka sa vytvára vo výške rozdielu medzi ocenením zásob v účtovníctve a čistou realizačnou hodnotou. Čistou realizačnou hodnotou sa rozumie predpokladaná predajná cena znížená o predpokladané náklady na dokončenie zásob a predpokladané náklady súvisiace s ich predajom.

Po zohľadnení zníženia hodnoty zásob opravnou položkou ocenenie zásob nie je vyššie ako predpokladaná suma, ktorá by sa dosiahla ich predajom alebo použitím pre vlastné potreby účtovnej jednotky. Ak sa zistí, že ide o definitívne zníženie hodnoty zásob a nejde o škodu, účtuje sa na účtoch účtovej skupiny 50 - Spotrebované nákupy a 61 - Zmeny stavu vnútroorganizačných zásob.

tags: #kalkulacne #listiny #jedla #vzor