Pri budovaní pevných a stabilných konštrukcií je kľúčové mať na pamäti správnu výstuž, a práve tu prichádzajú na rad kari siete. Tieto siete, vyrobené zo zváranej betonárskej ocele, sú nevyhnutné pre spevnenie betónu a zabezpečenie jeho dlhodobej stability. Zároveň je dôležité poznať daňové aspekty ich obstarávania a používania, najmä v kontexte režimu prenesenej daňovej povinnosti (RPDP).

Čo sú kari siete a ich využitie

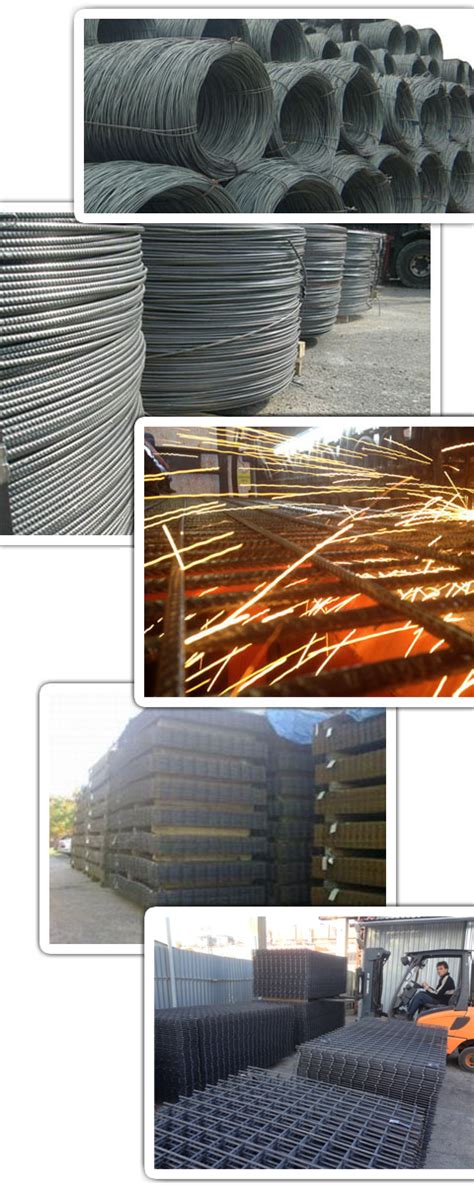

Kari siete, známe aj ako armovacie siete alebo kari rohože, sú neoddeliteľnou súčasťou moderného stavebníctva. Používajú sa na vystuženie betónových konštrukcií, zabezpečujú prenos ťahových síl a prispievajú k celkovej pevnosti a stabilite stavby. Betón je síce odolný voči tlaku, no zle znáša ťah. Vkladajú sa do betónu, aby zo stavby vznikol pevný a odolný železobetón.

Kari siete sú hutným materiálom, ktoré slúžia k vystuženiu základových dosiek, betónových podláh a ďalších nosných súčastí stavieb. Vďaka svojmu precíznemu vyhotoveniu z vysoko kvalitnej zváranej ocele poskytuje zvýšenú pevnosť a trvácnosť. Je nepostrádateľným prvkom v stavebníctve, kde pomáha predchádzať vzniku trhlín a deformácií v betónových platniach a iných konštrukciách. Správne navrhnutá a uložená karisieť zaisťuje, že konštrukcia je pevná, stabilná a odolná voči praskaniu.

Kari siete sa najčastejšie používajú pri výstavbe základov, priemyselných podláh, ale aj ako pomocné siete do betónu či pri inštalácii podlahového kúrenia. Konštrukčné kovové siete sa používajú v rôznych aplikáciách vrátane základov budov, podláh, stien, nosníkov a stĺpov. Bežne sa používa aj pri stavbe mostov, diaľnic a iných rozsiahlych projektoch. Kari siete slúžia aj ako výstuž betónových plôch do chodníkov a ciest.

Dostupné sú v rôznych priemeroch prútov, ako 5 mm, 6 mm, 8 mm. Oceľová betonárska sieť - kari rohož je vyrobená z rebierkovej ocele roxoru o priemere 5mm. Kari rohož je zváraná s okom o veľkosti 150×150 mm. Kari siete nachádzajú využitie aj mimo stavebníctva, napríklad v poľnohospodárstve a záhradkárstve.

História a Vývoj Armovacích Sietí

História armovacích sietí siaha do 19. storočia, kedy sa stavitelia a inžinieri začali zaujímať o zlepšenie pevnostných vlastností betónu. Napriek tomu, že sa prvé experimenty s armovaným betónom objavili už v polovici 19. storočia, prielom v používaní armovacích sietí nastal na konci 19. a začiatku 20. storočia.

Jeden z prvých, kto rozpoznal potenciál kombinácie ocele a betónu, bol Francúz Joseph Monier, ktorý v roku 1867 získal patent na výrobu železobetónových nádrží a kvetináčov. Monierov vynález položil základy moderného používania armovacích sietí v betónových konštrukciách.

V priebehu 20. storočia sa technológia výroby armovacích sietí neustále zdokonaľovala. Zlepšovali sa metódy zvárania a viazania oceľových prútov, čo viedlo k vývoju rôznych typov sietí schopných vyhovieť špecifickým požiadavkám rôznych stavebných projektov.

Armovacie siete sú nevyhnutným prvkom v modernom stavebníctve, ktorý zvyšuje pevnosť, odolnosť a trvanlivosť betónových konštrukcií. Vďaka širokej škále typov a aplikácií sú tieto siete flexibilným riešením pre mnoho stavebných projektov.

Typy Kari Sietí

Existujú rôzne typy armovacích sietí, ktoré sa líšia materiálom, veľkosťou a tvarom mriežky, hrúbkou drôtu a metódou spojenia:

- Oceľové kari siete: Tradičné riešenie, vyrobené z oceľových prútov zváraných do siete. Používajú sa najmä pri výstavbe základov a priemyselných podláh. Sú dostupné v rôznych priemeroch prútov (napr. 5 mm, 6 mm, 8 mm).

- Kompozitné kari siete: Modernejšia alternatíva vyrobená z kompozitných materiálov, ako sú sklenené, uhlíkové alebo bazaltové vlákna impregnované polymérovou živicou. Tieto siete ponúkajú výbornú odolnosť voči korózii, nízku hmotnosť a dlhú životnosť.

- Zvárané siete: Tieto siete sú vyrobené zváraním oceľových prútov alebo drôtov v pravidelných intervaloch.

- Viazané siete: Vyrábajú sa viazaním drôtov dohromady, čo poskytuje flexibilitu.

Kompozitné Kari Siete: Revolúcia v Stavebníctve

Kompozitné kari siete prinášajú do sveta stavebníctva revolúciu. Tradičné oceľové kari siete majú svoje limity. Podliehajú korózii, sú ťažké a ich životnosť je obmedzená. To vedie k vyšším nákladom na údržbu a opravy a v niektorých prípadoch aj k predčasnému zlyhaniu konštrukcie.

Kompozitné kari siete (sklolaminátové, bazaltové alebo uhlíkové) nahrádzajú tradičné oceľové rohože v čoraz väčšom množstve aplikácií. Vďaka svojej nízkej hmotnosti, vysokému pomeru pevnosti k hmotnosti a odolnosti voči korózii sa uplatňujú najmä tam, kde oceľové výstuže rýchlo degradujú - napr. v prostredí s vysokou vlhkosťou alebo chemickou agresivitou.

Sú vyrobené zo skleného vlákna impregnovaného polymérovou živicou. Sieť je možné použiť ako náhradu výstuže do betónu za štandardné karí siete. Ide o jednu z najlepších možností, ako nahradiť oceľovú betonársku rebríkovú výstuž. Kompozitné siete tiež nachádzajú dobré uplatnenie a využitie v občianskej výstavbe, vo výstavbe čistiarní odpadových vôd, agresívnom a vlhkom prostredí, poľnohospodárstve av neposlednom rade aj v záhradách.

Kompozitné materiály sú kombináciou dvoch alebo viacerých zložiek s cieľom dosiahnuť lepšie mechanické a fyzikálne vlastnosti. V stavebníctve sa najčastejšie stretávame s kompozitmi vystuženými vláknami - typicky sklenenými, uhlíkovými alebo bazaltovými. Tieto materiály ponúkajú vysokú pevnosť pri nízkej hmotnosti, výbornú odolnosť voči korózii a dlhú životnosť. Napríklad pri výstavbe menšieho mostného objektu zákazník nahradil nerezové výstuže GFRP sieťami, pričom ušetril viac než 60 % z rozpočtu na výstuž a zároveň získal trvanlivé riešenie bez rizika korózie.

Výhody Kompozitných Kari Sietí

- Odolnosť voči korózii: Nekoroduje, je chemicky inertná, a preto predstavuje ideálnu alternatívu k nerezovej oceli, najmä tam, kde sa pôvodne uvažovalo o použití inox tyčí.

- Nízka hmotnosť: Kompozitná kari sieť s rozmermi 2 x 3 metre váži približne toľko čo bežná nákupná taška s potravinami. Nízka hmotnosť kompozitných sietí nielen uľahčuje manipuláciu na stavbe, ale taktiež znižuje celkové zaťaženie konštrukcie.

- Flexibilita a jednoduchá manipulácia: Kompozitné kari siete sú všestranné a umožňujú jednoduchú adaptáciu pre rôzne typy projektov. Ich flexibilita a jednoduchá manipulácia taktiež významne urýchľujú proces výstavby.

- Úspora nákladov: S kompozitnými kari sieťami získate nielen pevnejšiu a odolnejšiu konštrukciu, ale tiež výrazne znížite náklady na budúcu údržbu a opravy. Predĺžená životnosť konštrukcie znamená nielen finančné úspory, ale aj zníženie ekologickej záťaže. Navyše, rýchlejšia a jednoduchšia inštalácia kompozitných kari sietí skracuje dobu výstavby.

Uloženie kari siete pri jednotlivých betonážach

Pri betónovaní plošných konštrukcií, ako sú podlahy, cesty či chodníky, sa odporúča kari sieť umiestniť do spodnej polovice konštrukcie (podlahy). Pri betónovaní balkónov by mala byť sieť uložená do hornej časti podlahy.

Sieť sa kladie niekoľko centimetrov od spodného okraja konštrukcie, pričom je potrebné ju dostatočne podložiť, aby bola celá kari sieť dôkladne obalená betónom, no zároveň musí zostať v spodnej časti betónovej plochy.

Kroky pre správne uloženie kari sietí:

- Prvým krokom je rozloženie karí sietí priamo na vrstvu zhutnenej zeminy či štrku, ktorá už bola rovnomerne rozprestretá po celej ploche základov.

- Pri ukladaní sietí je nutné venovať pozornosť ich správnemu prekrývaniu.

- Po dokončení ukladania a prípadnom upravení kari sietí prichádza na rad ich podloženie dištančníkmi.

- Posledným, avšak nemenej dôležitým krokom je vzájomné previazanie kari sietí pomocou viazacieho drôtu.

- Keď je všetko pripravené, môžete začať betónovať.

Vyššie uvedené postupy predstavujú základné kroky pre správne uloženie kari sietí v základoch, ktoré sú nevyhnutné pre zaistenie dlhodobej stability a bezpečnosti stavebných projektov.

Výpočet spotreby kari sietí

Správny výpočet spotreby výstuže nie je jednoduchý odhad. V praxi rozhoduje o tom, či bude armovanie technicky správne, či sa výstuž pri betonáži neposunie a či sa vyhnete doobjednávkam, prestojom a zbytočným nákladom. Kari siete sa počítajú v kusoch, no základom je funkčná krycia plocha po prekrytí. Kari sieť 3×2 m má síce 6,00 m², ale do výpočtu nikdy nevstupuje plná plocha. Vždy počítajte funkčnú kryciu plochu po prekrytí. Prekrytie nie je formalita - je to technický detail, ktorý zabezpečuje kontinuitu výstuže medzi tabuľami.

Bežné prekrytie:

- 1 oko - nenosné plochy, chodníky/terasy (ak to projekt dovolí).

- 2 oká - rodinné domy, garáže, základové dosky (najčastejšia prax).

Rozmer siete je 3,00 × 2,00 m. Pri oku 150×150 mm je veľkosť oka 0,15 m. Prekrytie v metroch = počet ok × 0,15.

Príklad výpočtu:

Detailný model robíme pre najčastejší scenár v praxi: oko 150×150, prekrytie 2 oká, plocha 100 m².

- Funkčná plocha 1 siete (150×150, 2 oká) = 4,5900 m²

- Počet sietí = 100,00 ÷ 4,5900 = 21,78649

- Zaokrúhlenie nahor = 22 ks

- Odporúčaná rezerva podľa členitosti (okraje, prestupy, výrezy, tvar plochy) = typicky +1 až +2 ks.

Aj presný výpočet môže zlyhať, ak sa prekrytia pri betonáži posunú. Pre rýchlu a čistú montáž sa výborne osvedčujú plastové viazacie pásky.

Nižšia hmotnosť znamená jednoduchšie prenášanie, rýchlejšiu pokládku a menej „mikroprestojov“ pri viazaní a usádzaní výstuže. Pri veľkých stavbách to môže znamenať reálne úspory času a práce.

Poznámka: Presné dimenzie, triedy betónu a skladbu výstuže vždy určuje projekt alebo statik.

Tabuľka: Príklad výpočtu počtu kari sietí pre plochu 100 m²

| Parameter | Hodnota |

|---|---|

| Veľkosť oka | 150x150 mm |

| Prekrytie | 2 oká |

| Plocha | 100 m² |

| Funkčná plocha 1 siete | 4,59 m² |

| Počet sietí | 22 ks |

| Odporúčaná rezerva | +1 až +2 ks |

Režim prenesenej daňovej povinnosti (RPDP) a kari siete

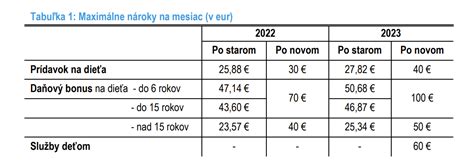

Prenesená daňová povinnosť (reverse charge) má za cieľ znížiť daňové úniky a zvýšiť transparentnosť finančných transakcií. Podnikatelia však často tápu nad tým, ako tento režim správne použiť. Prenesená daňová povinnosť (RPDP) znamená, že namiesto dodávateľa priznáva a platí DPH odberateľ. V tomto článku sa ďalej venujeme tuzemskému prenosu daňovej povinnosti. Tento režim upravuje zákon o DPH, konkrétne v ustanoveniach § 69 ods. 12 zákona o DPH.

Čo je tuzemské samozdanenie?

O tuzemskom samozdanení hovoríme vtedy, keď dodávateľ - platiteľ DPH prenesie daňovú povinnosť na odberateľa - platiteľa DPH. Odberateľovi tak vznikne povinnosť odviesť DPH z dodaných tovarov a služieb a zároveň má nárok na odpočet tejto DPH (pri splnení podmienok v § 49 až 51 zákona o DPH). Prenos daňovej povinnosti z odberateľa na dodávateľa (tuzemské samozdanenie) je možný len za podmienky, že dodávateľ aj odberateľ sú platiteľmi DPH.

V § 69 ods. 12 zákona o DPH sú uvedené situácie, kedy platiteľ, ktorý je zároveň aj príjemcom plnenia od iného platiteľa, musí platiť daň vzťahujúcu sa na:

- dodanie kovového odpadu a kovového šrotu v tuzemsku,

- prevod emisných kvót skleníkových plynov v tuzemsku,

- dodanie nehnuteľnosti alebo jej časti v tuzemsku, ak sa jej dodanie uskutočňuje po piatich rokoch od prvej kolaudácie stavby alebo jej časti alebo odo dňa začatia prvého užívania stavby alebo jej časti, ak sa dodávateľ rozhodol zdaniť dodanie tejto nehnuteľnosti,

- dodanie nehnuteľnosti alebo jej časti v tuzemsku, ktorá bola predaná dlžnou osobou uznanou súdom alebo iným štátnym orgánom v konaní o nútenom predaji,

- dodanie tovaru, ktorý je predmetom záruky zabezpečujúcej pohľadávku veriteľa, pri výkone práva z tejto záruky,

- dodanie tovarov patriacich do kapitol 10 a 12 Spoločného colného sadzobníka, ktoré nie sú bežne určené v nezmenenom stave na konečnú spotrebu (napríklad obilniny, olejnaté semená, priemyselné alebo liečivé rastliny),

- dodanie tovarov patriacich do kapitoly 72 Spoločného colného sadzobníka a do položiek 7301, 7308 a 7314 Spoločného colného sadzobníka okrem kovového odpadu a šrotu, t. j. napríklad dodanie železa a ocele alebo predmetov zo železa a ocele,

- dodanie mobilných telefónov, ak základ dane vo faktúre za dodanie mobilných telefónov je 5 000 € a viac,

- dodanie integrovaných obvodov, ak základ dane vo faktúre za dodanie integrovaných obvodov je 5 000 € a viac,

- dodanie stavebných prác vrátane dodania stavby alebo jej časti, ktoré patria do sekcie F štatistickej klasifikácie, a dodanie tovaru s inštaláciou alebo montážou, ak inštalácia alebo montáž patrí do sekcie F štatistickej klasifikácie.

Okrem vyššie uvedených skutočností uvádzaných v § 69 ods. 12 sa tuzemské samozdanenie vykonáva aj pri dodaní zlata vo forme suroviny alebo polotovaru o rýdzosti 325 tisícin, resp. vyššej, ktoré je upravené v § 69 ods. 10 zákona o DPH a pri dodaní investičného zlata, ak sa platiteľ rozhodol dodanie investičného zlata zdaňovať a je upravené v § 69 ods. 11 zákona o DPH.

Tuzemské samozdanenie a kari siete

Dodanie kari sietí, ako kovového materiálu, môže spadať pod režim tuzemského samozdanenia. Konkrétne, ak ide o dodanie tovarov patriacich do kapitoly 72 Spoločného colného sadzobníka a do položiek 7301, 7308 a 7314 Spoločného colného sadzobníka (napríklad dodanie železa a ocele alebo predmetov zo železa a ocele), uplatňuje sa prenos daňovej povinnosti z dodávateľa na odberateľa bez ohľadu na výšku základu dane uvedeného na faktúre. Keďže kari siete sú vyrobené zo zváranej betonárskej ocele, toto ustanovenie je pre ich obstarávanie relevantné.

Podmienky pre uplatnenie RPDP

Dodávateľ môže preniesť svoju daňovú povinnosť na odberateľa iba po splnení nasledujúcich podmienok:

- Miesto dodania tovarov a služieb uvedených v § 69 ods. 10 - 12 zákona o DPH je v tuzemsku.

- Dodávateľ aj odberateľ sú platiteľmi DPH registrovanými v tuzemsku podľa § 4, § 4b, § 5 a § 6.

- Ide o dodanie tovaru alebo služieb, ktoré sú vyššie uvedené.

Vystavená faktúra v režime tuzemského samozdanenia musí obsahovať informáciu uvedenú dodávateľom „Prenesenie daňovej povinnosti“. V režime RPDP dodávateľ na faktúre neuvádza sumu DPH. Namiesto toho pripojí text informujúci o tom, že daň odvádza odberateľ.

Príklady z praxe

Príklad 1: Stavebné práce v rámci rekonštrukcie nehnuteľnosti

Firma, ktorá je platiteľom DPH, si objednala stavebné práce v rámci kompletnej rekonštrukcie svojich podnikateľských priestorov. Dodávateľ služby je neplatiteľ DPH. Je možné použiť RPDP?

Odpoveď: Dodávateľ prác je neplatiteľ DPH. Aj keď ide o práce, ktoré obvykle spadajú do RPDP, v tomto prípade nie je možné tento režim použiť. Pre použitie RPDP musia byť platiteľmi DPH ako dodávateľ, tak aj odberateľ.

Príklad 2: Dodanie mobilných telefónov a integrovaných obvodov

Dodávateľ dodáva odberateľovi mobilné telefóny a integrované obvody. Obaja sú platiteľmi DPH. Celková hodnota tovaru spĺňa podmienku 5 000 eur a viac, ale základ dane mobilných telefónov na faktúre je 4 000 eur a základ dane integrovaných obvodov na faktúre je 4 000 eur. Je v tomto prípade možné použiť RPDP?

Odpoveď: Aj keď sú mobilné telefóny a integrované obvody fakturované spoločne a celkový základ dane na faktúre spĺňa podmienku 5 000 eur a viac, ide o tovary rôznych kategórií, pri ktorých sa základ dane na účely RPDP nespočítava. Pokiaľ samostatný základ dane mobilných telefónov a ani samostatný základ dane integrovaných obvodov na faktúre nie je 5 000 eur a viac, tak nie je možné ani na jednu z týchto kategórií tovarov RPDP použiť.

Príklad 3: Oprava priemyselnej tlačiarne

V priestoroch spoločnosti, ktorá je platiteľom DPH, došlo k poškodeniu priemyselnej tlačiarne. Opravu vykonala odborná firma, ktorá je tiež platiteľom DPH. Je možné RPDP uplatniť?

Odpoveď: V tomto prípade nie je možné RPDP použiť, pretože oprava priemyselnej tlačiarne nespadá pod služby, na ktoré sa vzťahuje prenesená daňová povinnosť podľa § 69 ods. 12 zákona o DPH.

Tuzemské samozdanenie a kontrolný výkaz k DPH

Dodávateľ neuvádza v kontrolnom výkaze k DPH údaje o tých dodaniach tovarov a služieb, pri ktorých je odberateľ povinný platiť daň okrem dodaní tovarov uvedených v § 69 ods. 12 písm. f) až j), pri ktorých platí daň odberateľ. V takomto prípade vyplní dodávateľ časť A.2. kontrolného výkazu, kde uvedenie údaje z ním vyhotovenej faktúry alebo dokladu z ERP alebo virtuálnej registračnej pokladnice (ďalej len „VRP“). Odberateľ uvedie údaje z prijatej faktúry o dodaní tovarov a služieb, pri ktorej má povinnosť platiť daň v časti B.1. kontrolného výkazu.

Pokiaľ máte pochybnosti, či sa na vás vzťahuje režim prenesenej daňovej povinnosti, požiadajte Finančné riaditeľstvo Slovenskej republiky o záväzné stanovisko. Počítajte však s poplatkom vo výške 1 000 eur, resp. 500 eur pre vysoko spoľahlivý daňový subjekt. Jednoduchším a lacnejším riešením je konzultácia s odborníkom.

Elektronická komunikácia s finančnou správou

Elektronická komunikácia sa neustále rozširuje. V tejto časti preto nájdete všetky informácie týkajúce sa elektronickej komunikácie s finančnou správou. Dozviete sa, ako sa zaregistrovať na portáli FS, ako sa autorizovať, či ako podávať dokumenty elektronicky. Okrem textových manuálov sú pre Vás pripravené aj videá prezentujúce jednotlivé postupy. K dispozícii sú aj popisy potenciálnych situácií a odporúčania.

Podľa zákona č. 563/2009 Z. z. o správe daní (daňový poriadok) a o zmene a doplnení niektorých zákonov v znení neskorších predpisov (ďalej len zákon č. 563/2009 Z. z.) povinnosť doručovať podania elektronickými prostriedkami podľa § 13 ods. 5 zákona č. 563/2009 Z. z. zástupca neuvedený v bodoch 2. a 3. Pre daňovníkov nezaložených alebo nezriadených na podnikanie podľa § 12 ods. 3 zákona o dani z príjmov (napr. občianske združenia, neziskové organizácie, spoločenstvá vlastníkov bytov a nebytových priestorov, záujmové združenia právnických osôb) platí, že ak im vyplynie povinnosť zverejniť účtovnú závierku, musia ju zaslať len elektronicky.

Registrácia a autorizácia

Registrácia používateľa je proces, pri ktorom sa fyzická osoba stáva používateľom elektronických služieb finančnej správy a je jej pridelený identifikátor používateľa (ID). Okrem toho je potrebné zadať aj heslo a osobný identifikačný kód (ľubovoľná kombinácia znakov), ktorých znenie si zvolí samotný používateľ. Používateľ stlačí tlačidlo registrovať. O úspešnom prijatí registračných údajov je používateľ oboznámený.

Potvrdenie registrácie

- Potvrdenie registrácie prostredníctvom slovensko.sk: v prípade, že je používateľ vlastníkom občianskeho preukazu s čipom (eID), dokladu o pobyte s čipom, alebo má nainštalovanú a aktivovanú aplikáciu Slovensko v mobile, alebo je vlastníkom prihlasovacieho prostriedku vydaného v krajine EÚ, má možnosť aktivovať registráciu do portálu FS. Po kontrole údajov a potvrdení.

- Potvrdenie registrácie bez občianskeho preukazu s čipom (eID): je potrebné, aby sa používateľ dostavil k správcovi dane (s platným dokladom totožnosti), kde zamestnanec správcu dane dokončí proces registrácie.

Proces registrácie fyzických osôb - podnikateľov, ktoré konajú vo svojom mene, je jednoduchší. Stačí po vyplnení registračného formulára zaškrtnúť políčko "Žiadam o sprístupnenie oprávnenia pre osobné konanie" priamo pod formulárom.

Autorizácia

- Autorizácia používateľa s KEPom (resp. eID kartou): Žiadosť o autorizáciu podáte elektronicky. V rámci osobnej internetovej zóny si z ponuky vyberiete Autorizácie a zastupovania - Moje autorizácie k subjektom - Žiadosť o autorizáciu (vyplníte povinné údaje), uvediete v nej DIČ konkrétneho daňového subjektu, na ktorý žiadate prístupové práva.

- Autorizácia používateľa bez KEPu (resp. eID karty): Autorizácia sa realizuje na daňovom/colnom úrade. Potrebné dokumenty na autorizáciu: doklad totožnosti (napr. plnomocenstvo na využívanie autorizovaných elektronických služieb v prípade, ak si daňový subjekt zvolil na zastupovanie zástupcu, ktorý koná v rozsahu udeleného plnomocenstva. Ak je zástupcom právnická osoba a nekoná v jej mene štatutárny orgán, vyžaduje sa aj poverenie štatutárneho orgánu právnickej osoby inej osobe, ktorú na konanie poveril.

Bezhotovostné platby a QR kódy

Obchodníci budú musieť svojím zákazníkom umožniť bezhotovostnú platbu. Ak nemajú terminál, môžu zaviesť platby cez QR kód. Parlament však termín povinnosti posunul na 1. máj 2026. Predávajúci je povinný umožniť kupujúcemu vykonať platbu za predaj tovaru alebo poskytnutie služby bezhotovostne najneskôr od 1. mája 2026. Ak predávajúci už dnes umožňuje platiť kartou, platbu cez QR kód poskytovať nemusí. Ak nemá platobný terminál, musí sprístupniť iné bezhotovostné riešenie.

Možnosti bezhotovostných platieb cez QR kód:

- QR kód generovaný priamo pokladnicou eKasa: Podľa finančnej správy ide o najkomfortnejšie riešenie, pri ktorom pokladničný systém automaticky vygeneruje jedinečný QR kód s presnou sumou a údajmi o transakcii. „Kupujúci ho naskenuje fotoaparátom v mobilnom telefóne a v bankovej aplikácii platbu potvrdí. Vďaka okamžitým platbám pokladnica eKasa obdrží notifikáciu o úhrade v priebehu niekoľkých sekúnd a automaticky vytlačí pokladničný doklad," vysvetľuje a dodáva, že hlavným prínosom je automatické zasielanie notifikácií o úspešnej platbe priamo do elektronickej pokladnice eKasa.

- Vytlačený statický QR kód s IBAN-om predávajúceho: V tomto prípade má predávajúci na viditeľnom mieste umiestnený QR kód s číslom svojho účtu. „Kupujúci po jeho naskenovaní zadá sumu manuálne vo svojom mobilnom bankovníctve. Predávajúci následne overí prijatie platby vo svojom bankovníctve a až potom vystaví doklad z pokladnice eKasa. Hoci je tento postup časovo o niečo náročnejší, ide o legitímny a nízkonákladový spôsob splnenia zákonnej povinnosti, vhodný najmä pre menšie prevádzky a živnostníkov."

- QR kód vytvorený v mobilnej bankovej aplikácii predávajúceho: Pri zvolení tejto možnosti predávajúci zadá sumu priamo vo svojej bankovej aplikácii, ktorá vygeneruje QR kód. Kupujúci ho potom naskenuje vo svojej bankovej aplikácii v mobile a platbu potvrdí. „Po pripísaní okamžitej platby predávajúci vytlačí doklad z pokladnice eKasa.

Rozpis DPH v eKasa reportoch

Finančná správa na svojej webovej stránke oznámila, že až do apríla 2025 nebudú reporty v internetovej zóne eKasa obsahovať rozpis DPH. Rozpis DPH v eKasa reportoch je proces veľmi jednoduchý, ak máte správne nástroje a viete, ako na to. Podnikatelia, ktorí na to nemajú softvérové riešenie, to majú o niečo zložitejšie. Pri prechode na eKasu totiž došlo k zrušeniu povinnosti zabezpečiť intervalovú uzávierku, a preto ju väčšina pokladničných systémov vôbec neobsahuje.

Pre získanie rozpisu DPH:

- Najprv si z portálu Finančnej správy stiahnite report.

- Po otvorení tabuľky prejdite na list „Položky dokladu“. V stĺpci „D“ nájdete sadzbu DPH a v stĺpci „F“ celkovú sumu položky vrátane DPH. Prvá položka sa nachádza v treťom riadku tabuľky.

- Na konci tabuľky si zaznamenajte aktuálne sadzby DPH (0 %, 5 %, 19 %, 23 %). Pre istotu pridajte aj sadzby 10 % a 20 %, ktoré mohli byť použité minulý rok (napr. v prípade starších dokladov).

- Vytvorte jednoduché vzorce pomocou funkcie SUMIF na spočítanie súm položiek podľa sadzby DPH. Zadávajte rozsahy stĺpcov pre sadzby (stĺpec D) a ceny (stĺpec F). Týmto spôsobom získate presný rozpis DPH podľa jednotlivých sadzieb.

tags: #kari #siet #dph #kde #zaradit