Podať daňové priznanie včas a správne je kľúčové pre každého daňovníka. Tento rok si živnostníci počkali na zverejnenie elektronických daňových formulárov o niečo dlhšie. Finančná správa ich zverejnila až v polovici februára, pričom zákonom stanovená lehota na podanie daňového priznania sú tri mesiace po skončení zdaňovacieho obdobia, teda do 31. marca 2021.

Ak viete, že nestihnete podať daňové priznanie, môžete požiadať o odklad do konca júna (30. 6. 2021) pri príjmoch zo Slovenska a do konca septembra pri príjmoch zo zahraničia (30. 9. 2021). Lehota na podanie priznania k dani z príjmov fyzickej osoby za rok 2023 pripadá vďaka veľkonočným sviatkom na 2. apríl 2024. Ak potrebujete viac času na spracovanie svojho daňového priznania, lehotu na podanie daňového priznania si môžete predĺžiť. Podmienkou pre predĺženie lehoty na podanie daňového priznania je podanie oficiálneho oznámenia o predĺžení lehoty (na predpísanom tlačive) správcovi dane do 2. apríla 2024. Nezabúdajte na povinnosť podať daňové priznanie pri zahraničných príjmoch, kde bola zrazená zahraničná daň.

Daňové priznanie k dani z príjmov za rok 2023 je povinný podať daňovník - fyzická osoba, ktorá dosahovala zdaniteľné príjmy presahujúce sumu 2 461,41 €. Daňovník s príjmami len zo závislej činnosti zo zdrojov na Slovensku môže svojho zamestnávateľa požiadať o vykonanie ročného zúčtovania dane.

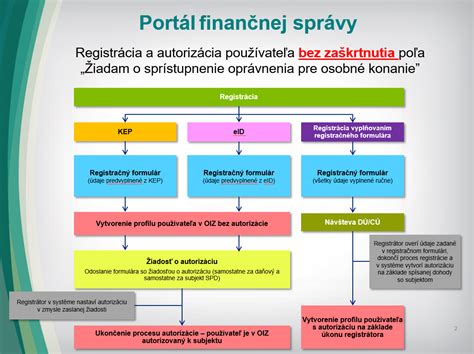

Povinná registrácia a elektronická komunikácia s Daňovým úradom

Pre elektronické odosielanie dokumentov je potrebné, aby daňový subjekt uzatvoril dohodu o elektronickom doručovaní s daňovým úradom. Preto je potrebné vykonať registráciu na daňovom portáli Finančnej správy. Následne vám Finančná správa potvrdí registráciu a vy ju autorizujete. Tento proces trvá 1 až 2 dni, preto si nenechávajte podávanie daňového priznania na poslednú chvíľu. Nestačí teda vlastniť občiansky preukaz s čipom a prihlásiť sa ako do elektronickej schránky na webe Slovensko.sk.

Toto všetko potrebujete na elektronické podanie:

- občiansky preukaz s čipom

- certifikáty pre digitálne podpisovanie, preto si zvolíte na oddelení dokladov ešte bezpečnostné kódy BOK, ZEP PIN a ZEP PUK

- internetový prehliadač (odporúčame najmä Internet Explorer)

- eID klient - softvér na zadávanie bezpečnostného osobného kódu k občianskemu preukazu s čipom

- D.Suite/eIDAS - nástroj pre elektronický podpis

V prípade, že daňový subjekt má povinnosť, resp. chce podať daňové priznanie elektronicky, musí mať platnú autorizáciu alebo mať oprávnenú osobu s platnou autorizáciou v rozsahu, ktorý umožňuje podávať daňové priznania na portáli, ktorý prevádzkuje finančné riaditeľstvo. Podpísať daňové priznanie je možné kvalifikovaným elektronickým podpisom alebo uznaným spôsobom autorizácie podľa osobitného predpisu (Zákon č. 305/2013 Z. z.).

Podávanie príloh spolu s daňovým priznaním

Ak ste úspešne vyplnili daňové priznanie, chýba už len pridať prílohu/y. Finančná správa na začiatku roka informovala, že prílohy môžete podať aj inak ako elektronicky. Avšak nakoľko sa prílohy k podaniam dajú v systéme nahrať a odoslať spolu s podaním, odosielať prílohu zvlášť poštou je zbytočná komplikácia, ak sa vám ju podarí nahrať a odoslať rovno s príslušným daňovým priznaním.

Nezabudnite na správny počet príloh. Prílohy k vášmu daňovému priznaniu treba podať tiež a viete tak urobiť v ľavej časti počas vypĺňania daňového priznania. Celá cesta znie takto: Prílohy - Správa príloh - Pridať novú prílohu z disku - cez tlačidlo s tromi bodkami „...“ vyhľadáte potrebný súbor - potvrdíte kliknutím na Načítať zo súboru. Každý súbor musíte pridať zvlášť, pretože označiť viacero dokumentov naraz nejde. Nezabudnite do formulára uviesť správny počet príloh - riadok 136 - a uviesť dátum. Elektronické daňové priznanie je potrebné podať aj spolu s prílohou, ktorá má predpísanú formu, možno ju však napríklad dokončiť aj neskôr a odoslať dodatočne.

Obmedzenia veľkosti príloh a tipy na optimalizáciu

Príloha k všeobecnému podaniu nemôže byť väčšia ako 15 MB. Ak máte väčšiu prílohu, tak je potrebné ju rozdeliť a poslať napr. 2 všeobecné podania s prílohou. Ak je prílohou napríklad fotokópia rodného listu či potvrdenie od zamestnávateľa o úhrne všetkých príjmov, odporúčame ju uložiť do počítača vo forme PDF súboru. Ak máte pocit, že súbor je až príliš veľký, odporúčame ho komprimovať. Na internete nájdete rôzne bezplatné online služby ako smallpdf.com alebo pdfcompressor.com, ktoré vám behom pár sekúnd znížia veľkosť PDF súboru - nemalo by to však byť na úkor kvality - preto prílohy pred odoslaním na daňový úrad skontrolujte.

Ak sú v PDF citlivé údaje, ktoré by ste nechceli nikam v rámci internetu posielať, skrátka si uložte súbor do PDF v čo možno najnižšej kvalite, pod pätnásť megabajtov by ste sa s veľkou rezervou mali dostať.

Ak si chcete daňové priznanie ešte skontrolovať, nemusíte ho ihneď podávať. Stačí, ak ho po vyplnení uložíte do správneho formátu. Budete sa k nemu môcť vrátiť neskôr. To isté platí aj o podávaní príloh. Ak tak chcete urobiť, budete ho potrebovať uložiť ako XML súbor, preto zvoľte možnosť "Uložiť do súboru".

Špecifické prílohy a doklady k daňovému priznaniu

Vyplnenie tlačiva daňového priznania bude trvať len niekoľko minút. Na vyplnenie použite formulár daňové priznanie FO typ B č. MF/012186/2025-721 zverejnený vo Finančnom spravodajcovi na rok 2025. Príjmy a výdavky podľa jednotlivých druhov príjmov vypočítané v súlade so zákonom č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „ZDP“) sa vypĺňajú v príslušnom tlačive daňového priznania podľa predtlače. Predtlač na jednotlivých riadkoch príslušného daňového priznania dopĺňa poučenie, ktoré slúži ako pomôcka na jeho vyplnenie a určuje hlavné zásady, ktoré je potrebné dodržať pri správnom výpočte daňovej povinnosti a pri vyplnení daňového priznania. Číselné údaje sa uvádzajú v eurách s presnosťou na eurocenty a zarovnávajú sa vpravo, ostatné údaje sa píšu zľava.

Daňovník nie je povinný opakovane prikladať doklady na priznanie daňového bonusu na vyživované dieťa (deti), ak ich daňovník k daňovému priznaniu už raz priložil a v týchto dokladoch nedošlo k zmene údajov. Ide o doklad preukazujúci, že sa jedná o dieťa vlastné, osvojené, prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov alebo dieťa druhého z manželov, napr. ak daňovník uplatňuje postup podľa § 33 ods.

Medzi najčastejšie prikladané prílohy patria:

- Kópie potvrdení o príjmoch, z ktorých bola zrazená zrážková daň podľa § 43 ZDP, pri ktorých sa daňovník mohol rozhodnúť o tom, že bude vybratú daň považovať za preddavok podľa § 43 ods. Kópie potvrdení o príjmoch, z ktorých bola zrazená zrážková daň podľa § 43 ZDP a o sume preddavku vybranej pri vyplatení (vrátení) podielového listu obstaraného do 31. decembra 2003 podľa § 43 ods. Ak ste účtovali v sústave jednoduchého účtovníctva, k daňovému priznaniu typ B sa prikladajú účtovné výkazy - Výkaz o príjmoch a výdavkoch (Úč. FO 1 - 01); Výkaz o majetku a záväzkoch (Úč. FO 2 - 01).

- Kópie rodných listov / v určitých prípadoch aj kópiu potvrdení o návšteve školy detí, na ktoré si v priznaní uplatňujete daňový bonus. Ak si chcete uplatniť nárok na daňový bonus na deti za minulý rok - treba priložiť kópiu rodného listu dieťaťa alebo potvrdenie školy, že sa pripravuje na povolanie štúdiom.

- Písomné potvrdenie o výkone dobrovoľníckej činnosti podľa zákona č. 406/2011 Z. z. o dobrovoľníctve a to počas najmenej 40 hodín v zdaňovacom období.

- Kópia rozhodnutia príslušného orgánu o zverení do starostlivosti nahrádzajúcej starostlivosť rodičov, ak bol daňovník zverený do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a poukazuje podiel zaplatenej dane tejto osobe podľa § 50aa ZDP. Doklad daňovník neprikladá, ak už bol predložený správcovi dane.

- Kópia potvrdenia vydaného veriteľom podľa § 26a zákona č. 90/2016 Z. z. o úveroch na bývanie a o zmene a doplnení niektorých zákonov v znení zákona č. 279/2017 Z. z. na zmluvy uzatvorené do 31.12.2023 alebo kópia potvrdenia vydaného veriteľom podľa § 26a zákona č. 90/2016 Z. z. o úveroch na bývanie a o zmene a doplnení niektorých zákonov v znení zákona č. 508/2023 Z. z.

- Daňovník, ktorý účtoval v sústave podvojného účtovníctva, prikladá účtovné výkazy - Súvaha (Súvaha Úč.

Kedy a ako si uchovávať potvrdenky na preukázanie odpisov daní

Na účely podania daňového priznania FO typ B, ak je daňovník účtovnou jednotkou, potom je povinný zostaviť účtovnú závierku ku koncu zdaňovacieho obdobia a v termíne na podanie daňového priznania ju uložiť podľa zákona č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov, ak osobitný predpis neustanovuje inak.

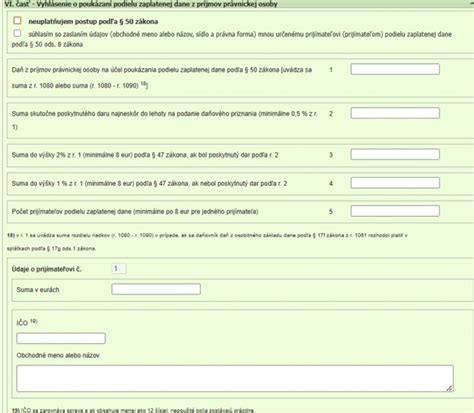

Poukázanie podielu zaplatenej dane (2% alebo 3%) a nová možnosť pre rodičov

V daňovom priznaní FO typ B musí mať pre poukázanie daňového preplatku alebo vyplatenie daňového bonusu na vyživované dieťa (deti) podľa § 33 ZDP, daňového bonusu na zaplatené úroky podľa § 33a ZDP vyplnenú a podpísanú Žiadosť o vrátenie daňového preplatku alebo o vyplatenie daňového bonusu (XIV. časť priznania).

Prvýkrát za zdaňovacie obdobie roku 2025 sa zavádza možnosť daňovníka, ktorý je fyzickou osobou poukázať podiel zaplatenej dane vo výške 2 % ním určenému rodičovi formou vyhlásenia, ktoré je súčasťou daňového priznania k dani z príjmov fyzickej osoby alebo formou samostatného vyhlásenia podľa § 50 ods. 1 písm. a) ZDP u daňovníka - zamestnanca, ktorému bolo vykonané ročné zúčtovanie preddavkov na daň z príjmov zo závislej činnosti (§ 50aa ods. 2 ZDP). Ak podávate daňové priznanie, „Vyhlásenie" o poukázaní podielu zaplatenej dane z príjmov je súčasťou tlačiva daňového priznania. Preto pozor, platí preň teda lehota pre podanie daňového priznania (2. apríl 2024 alebo predĺžená lehota) a nie lehota, ktorá platí pre zamestnancov, ktorým bolo vykonané ročné zúčtovanie dane (30. apríl 2024).

Okrem toho daňovník má možnosť poukázať podiel zaplatenej dane ním určenému rodičovi alebo rodičom, pričom ak sa daňovník rozhodne poukázať podiel zaplatenej dane len jednému ním určenému rodičovi, poukáže mu podiel vo výške 2 % zaplatenej dane a ak sa rozhodne poukázať obidvom rodičom, každému z nich poukáže sumu vo výške 2 % podielu zaplatenej dane. Ak daňovníkovi vznikne preplatok na dani, o rozdiel medzi sumou poukázanou rodičovi a sumou zodpovedajúcou podielu zaplatenej dane z upravenej dane sa daňovníkovi zníži preplatok na dani (§ 50aa ods. 11 ZDP).

Podmienky pre poukázanie podielu dane rodičovi:

- nemáte do pätnástich dní po uplynutí lehoty na podanie daňového priznania nedoplatok na dani, pričom za daňový nedoplatok pre účely poukázania podielu zaplatenej dane sa nepovažuje suma nedoplatku na dani nepresahujúca 5 eur [§ 50aa ods. 6 písm. c) ZDP]

- vo vyhlásení ste určili jedného rodiča alebo oboch rodičov, pričom za rodiča daňovníka sa považuje fyzická osoba, ktorá je k 31. decembru kalendárneho roka, za ktorý sa poukazuje podiel zaplatenej dane podľa § 50aa ods. 2 ZDP

- podiel zaplatenej dane podľa § 50aa ods. 2 ZDP je najmenej 3 eurá

Daňovník, ktorý poukazuje podiel zaplatenej dane rodičovi, ktorý je fyzickou osobou, ktorej bol daňovník zverený do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu, priloží k vyhláseniu o poukázaní podielu zaplatenej dane kópiu rozhodnutia príslušného orgánu o tejto skutočnosti. Doklad daňovník neprikladá, ak už bol predložený správcovi dane. Právo na vyplatenie podielu zaplatenej dane pre rodiča zaniká smrťou rodiča (§ 50aa ods. 10 ZDP).

Poukázanie podielu dane prijímateľovi (2% alebo 3%)

Postup podľa § 50 ZDP zostáva zachovaný, tzn., že tento daňovník má možnosť poukázať podiel zaplatenej dane do výšky 2 %, resp. 3 % (v prípade, ak vykonával dobrovoľnícku činnosť počas najmenej 40 hodín v zdaňovacom období) ním určenému prijímateľovi podľa § 50 ods. 4 ZDP. Ak chce poukázať podiel zaplatenej dane do výšky 3 % t. j. ide o daňovníka, ktorý v zdaňovacom období, ktorého sa vyhlásenie týka, vykonával dobrovoľnícku činnosť podľa osobitného predpisu počas najmenej 40 hodín v zdaňovacom období, ak daňovník vyplnil zaškrtávacie pole o splnení uvedených podmienok vo vyhlásení, je povinný predložiť o tom písomné potvrdenie podľa osobitného predpisu (zákon č. 406/2011 Z. z.).

V daňovom priznaní je aj ďalšie zaškrtávacie pole, ktorého vyplnením daňovník dáva súhlas s informovaním prijímateľa o tom, že mu poukazuje podiel zaplatenej dane, a to v rozsahu meno, priezvisko a trvalý pobyt daňovníka (§ 50 ods. 12 ZDP). Zoznam prijímateľov je verejný zoznam, ktorý zverejňuje Notárska komora SR každoročne, a to do 15. januára kalendárneho roka, v ktorom možno prijímateľovi poskytnúť podiel zaplatenej dane (§ 50 ods. 7 ZDP). Zoznam oprávnených prijímateľov si viete preveriť cez stránku www.notar.sk. Zoznam prijímateľov je uvedený na portáli Notárskej komory SR.

Podmienky pre poukázanie podielu dane prijímateľovi:

- aby prijímateľovi mohol byť poukázaný 2 % resp. 3 % podiel zaplatenej dane, je potrebné splniť nasledovné podmienky:

- nemáte do pätnástich dní po uplynutí lehoty na podanie daňového priznania nedoplatok na dani, pričom za daňový nedoplatok pre účely poukázania podielu zaplatenej dane sa nepovažuje suma nedoplatku na dani nepresahujúca 5 eur § 50 ods. 6 písm. c) ZDP

- vo vyhlásení ste určili len jedného prijímateľa podielu zaplatenej dane s uvedením príslušnej sumy (§ 50 ods. 6 písm. d) ZDP)

- podiel zaplatenej dane je najmenej 3 eurá, pričom za zaplatenú daň sa považuje zaplatená daň znížená o daňový bonus podľa § 33 ZDP (na vyživované dieťa/deti), alebo zaplatená daň znížená o daňový bonus na zaplatené úroky podľa § 33a ZDP alebo zaplatená daň znížená o daňový bonus podľa § 33 ZDP a o daňový bonus na zaplatené úroky podľa § 33a ZDP (§ 50 ods. 1 písm. e) ZDP)

Správca dane je povinný po splnení podmienok podľa § 50 ods. 6 ZDP previesť podiely zaplatenej dane na účet prijímateľa do troch mesiacov po lehote na podanie vyhlásenia podľa § 50 ods. 1 ZDP. Pri poukazovaní sumy zodpovedajúcej podielu zaplatenej dane na účet prijímateľa správca dane nevydáva rozhodnutie podľa daňového poriadku (§ 50 ods. 9 ZDP).

Ak nebolo preukázané splnenie podmienok podľa § 50 odseku 6 ZDP alebo ak predložené vyhlásenie obsahuje nesprávne údaje o prijímateľovi, nárok na poukázanie sumy zodpovedajúcej podielu zaplatenej dane zanikne, tzn. prostriedky zodpovedajúce podielu zaplatenej dane nebudú poukázané. O týchto skutočnostiach upovedomuje správca dane bez zbytočného odkladu daňovníka (§ 50 ods. 8 ZDP). Ak predložené vyhlásenie obsahuje aj iné nesprávne údaje, správca dane vyzve daňovníka na ich opravu, okrem údajov,ktoré je správca dane povinný a oprávnený pri svojej úradnej činnosti získavať a používať z úradnej povinnosti podľa osobitných predpisov a ak nebudú nedostatky vo vyhlásení v lehote určenej vo výzve odstránené, nárok na poukázanie podielu zaplatenej dane podľa § 50 ods. 1 ZDP zanikne.

V prípade, ak daňová povinnosť mala byť iná (vyššia alebo nižšia) ako bola uvedená v podanom daňovom priznaní, podiel zaplatenej dane poukázaný správcom dane nemôžete upravovať. Ak daňovníkovi vznikne preplatok na dani, tzn. ak daňová povinnosť daňovníka je nižšia ako bola daňová povinnosť, z ktorej bol poukázaný podiel zaplatenej dane v prospech prijímateľa, o rozdiel medzi sumou poukázanou prijímateľovi a sumou zodpovedajúcou podielu zaplatenej dane z upravenej daňovej povinnosti sa daňovníkovi zníži preplatok na dani (§ 50 ods. 11 ZDP). Podiel zaplatenej dane prevedený správcom dane Sociálnej poisťovni nemožno upravovať, ak sa dodatočne zistí, že daňová povinnosť daňovníka bola iná.

Ako sa vyhnúť bežným chybám v daňových priznaniach?

V prípade daní môže aj malá chyba viesť k veľkým problémom. Skúsenosti daňových úradov ukazujú, že daňovníci sa pri podávaní daňového priznania často dopúšťajú chýb. Tie môžu byť príčinou spochybnenia daňového priznania, prípadne finančných sankcií. Po vyplnení daňového priznania sa daňový subjekt dozvie výšku dane, ktorú má zaplatiť alebo výšku daňového preplatku alebo daňového bonusu na vyživované dieťa (deti) podľa § 33 ZDP, daňového bonusu na zaplatené úroky podľa § 33a ZDP, ktorá mu má byť vrátená.

Ak v zákonnej lehote do 15. mája nebudete mať nedoplatok na dani, správca dane prevedie podiely zaplatenej dane na účet prijímateľa. Ak by ste potrebovali pomôcť s prípravou vášho slovenského daňového priznania, neváhajte sa na nás obrátiť.

tags: #kopia #potvrdenia #ako #priloha #k #dp