Vyplnenie tlačiva daňového priznania Vám bude trvať len niekoľko minút. Na vyplnenie použite formulár daňové priznanie FO typ A č. MF/012185/2025-721 alebo daňové priznanie FO typ B č. MF/012186/2025-721 zverejnené vo Finančnom spravodajcovi na rok 2025. Tlačivo daňového priznania FO typ A má 6 strán.

Daňové priznanie typ B podáva daňovník, ktorý má príjmy, ktoré sú predmetom dane z príjmov fyzickej osoby podľa § 3 ods. 1 písm. e) až g) a § 5 až 8 zákona a nie sú oslobodené od dane. V daňovom priznaní typ B sa vypočíta daň z príjmov fyzickej osoby a v lehote na podanie daňového priznania je povinný daňovník, dedič alebo osoba podľa osobitného predpisu [§ 35 zákona č. 311/2001 Z. z. Zákonníka práce v znení neskorších predpisov (ďalej len „Zákonník práce“)] daň aj zaplatiť.

Kedy je potrebné podať daňové priznanie typ B?

Podľa § 32 zákona sa podáva daňové priznanie, ak ročné zdaniteľné príjmy v príslušnom zdaňovacom období presiahnu 50 % sumy podľa § 11 ods. 2 písm. a) zákona, t. j., pre rok 2025 sumu 2 876,90 eura za ustanovených podmienok, v lehote podľa § 49 zákona do troch kalendárnych mesiacov po uplynutí zdaňovacieho obdobia, ak zákon neustanovuje inak (lehota podľa § 49 zákona sa vzťahuje aj na daňovníka, ktorý podáva priznanie podľa § 32 ods. 5 zákona), pričom príjmom na zdanenie podľa zákona sa rozumie peňažné plnenie a nepeňažné plnenie, dosiahnuté aj zámenou.

Daň sa nevyrubí a neplatí, ak za zdaňovacie obdobie 2025 nepresiahne 17 eur alebo celkové zdaniteľné príjmy za zdaňovacie obdobie nepresiahnu 50 % sumy podľa § 11 ods. 2 písm. a) zákona, s výnimkou, ak daňovník uplatňuje daňové zvýhodnenie na vyživované dieťa podľa § 33 zákona (ďalej len „daňový bonus podľa zákona“) alebo daňové zvýhodnenie na zaplatené úroky pri úveroch na bývanie (ďalej len „daňový bonus na zaplatené úroky podľa § 33a zákona“).

Daňové priznanie typ B sa podáva správcovi dane podľa § 49 ods. 1 zákona.

Zmeny v daňovom priznaní typ B

Prvýkrát za zdaňovacie obdobie roku 2025 sa zavádza možnosť daňovníka, ktorý je fyzickou osobou poukázať podiel zaplatenej dane vo výške 2 % ním určenému rodičovi formou vyhlásenia, ktoré je súčasťou daňového priznania k dani z príjmov fyzickej osoby alebo formou samostatného vyhlásenia podľa § 50 ods. 1 písm. a) ZDP u daňovníka - zamestnanca, ktorému bolo vykonané ročné zúčtovanie preddavkov na daň z príjmov zo závislej činnosti (§ 50aa ods. 1 ZDP).

Postup podľa § 50 ZDP zostáva zachovaný, tzn., že tento daňovník má možnosť poukázať podiel zaplatenej dane do výšky 2 %, resp. 3 % (v prípade, ak vykonával dobrovoľnícku činnosť počas najmenej 40 hodín v zdaňovacom období) ním určenému prijímateľovi podľa § 50 ods. 4 ZDP.

Okrem toho daňovník má možnosť poukázať podiel zaplatenej dane ním určenému rodičovi alebo rodičom, pričom ak sa daňovník rozhodne poukázať podiel zaplatenej dane len jednému ním určenému rodičovi, poukáže mu podiel vo výške 2 % zaplatenej dane a ak sa rozhodne poukázať obidvom rodičom, každému z nich poukáže sumu vo výške 2 % podielu zaplatenej dane.

Podávanie daňového priznania

V prípade, že chcete podať daňové priznanie alebo vyhlásenie elektronicky, musíte mať platnú autorizáciu alebo mať oprávnenú osobu s platnou autorizáciou v rozsahu, ktorý umožňuje podávať daňové priznania alebo vyhlásenia na portáli, ktorý prevádzkuje finančné riaditeľstvo. Podpísať daňové priznanie alebo vyhlásenie môžete kvalifikovaným elektronickým podpisom alebo uznaným spôsobom autorizácie podľa osobitného predpisu (Zákon č. 305/2013 Z. z.).

Pred uplynutím lehoty na podanie daňového priznania (v tomto prípade daňové priznanie typ B) môže daňovník podať opravné priznanie [typ B alebo typ A, ak môže podať tento typ daňového priznania] podľa § 16 ods. 3.

Po uplynutí lehoty na podanie daňového priznania typ B je povinný daňovník podať do konca mesiaca nasledujúceho po tomto zistení dodatočné priznanie [typ B alebo typ A, ak si môže podať tento typ daňového priznania], ak zistí, že jeho daňová povinnosť má byť vyššia, ako bola ním priznaná v daňovom priznaní typ B alebo správcom dane vyrubená alebo daňová strata je nižšia ako bola uvedená v daňovom priznaní typ B (§ 16 ods. 3 daňového poriadku), a v tejto lehote je dodatočne priznaná daň aj splatná (§ 16 daňového poriadku).

Prílohy k daňovému priznaniu typ B

K daňovému priznaniu typ B sa prikladajú prílohy.

Povinné prílohy pre typ B:

- Kópie všetkých potvrdení o príjmoch zo závislej činnosti plynúcich zo zdrojov na území Slovenskej republiky, ako aj zo zdrojov v zahraničí a o zaplatenom povinnom poistnom.

- Kópie potvrdení o príjmoch, z ktorých bola zrazená zrážková daň podľa § 43 ZDP, pri ktorých sa daňovník rozhodol vybratú daň považovať za preddavok podľa § 43 ods. 6 ZDP.

- Kópia zmluvy o združení, ak daňovník bol účastníkom združenia (§ 829 - § 841 OZ).

- Kópie potvrdení o príjmoch, z ktorých bola zrazená zrážková daň podľa § 43 ZDP a o sume preddavku vybranej pri vyplatení (vrátení) podielového listu obstaraného do 31. decembra 2003 podľa § 43 ods. 10 ZDP.

- Kópie potvrdení o nepeňažnom plnení podľa § 8 ods. 1 písm. l) ZDP poskytnutom poskytovateľovi zdravotnej starostlivosti, jeho zamestnancovi alebo zdravotníckemu pracovníkovi od držiteľa registrácie lieku, držiteľa povolenia na veľkodistribúciu liekov, držiteľa povolenia na výrobu liekov, výrobku zdravotníckej pomôcky, výrobcu dietetickej potraviny alebo prostredníctvom tretej osoby.

- Doklady preukazujúce nárok na uplatnenie daňového bonusu.

- Písomné potvrdenie o výkone dobrovoľníckej činnosti podľa zákona č. 406/2011 Z. z. o dobrovoľníctve a to počas najmenej 40 hodín v zdaňovacom období t.j. ak daňovník splnil podmienky na poukázanie podielu zaplatenej dane na osobitné účely do výšky 3% a rozhodol sa uplatniť postup podľa § 50 ZDP.

Do počtu príloh sa zahrnie aj príloha „Údaje na účely sociálneho a poistenia“. Do počtu príloh sa neuvádza účtovná uzávierka.

Príklad vyplnenia daňového priznania typ B

Peter Takáč dosahuje príjmy zo závislej činnosti, ku koncu roka má štatút zamestnanca (vykazuje závislú činnosť podľa § 5 ZDP). Zamestnal sa od augusta 2024, pretože prestal vykonávať živnosť v zahraničí. V daňovom priznaní bude teda vykazovať časť roka príjmy podľa § 5 ZDP a taktiež za časť zdaňovacieho obdobia príjmy podľa § 6 ods. 3 ZDP. Odvody na poistné platil aj doma, aj v zahraničí. Okrem tohto domu majú s manželkou menší byt. Prenajímajú ho ako občania v bezpodielovom spoluvlastníctve. Deklaruje teda príjmy podľa § 6 ods. 3 ZDP. Za rok 2024 dosiahol aj príjmy z kapitálového majetku (§ 7 ZDP), dostal nepeňažnú výhru - bicykel (§ 8 ZDP), vyplatili sa mu dividendy z Rakúska. Deklaroval teda viacero druhov príjmov, ktoré je nutné usporiadať podľa jednotlivých základov dane. Uplatnil si aj daňový bonus na dcéru, ktorá v roku 2024 dovŕšila 18 rokov, a tak isto má i zákonný nárok na pomernú časť nezdaniteľnej časti základu dane na manželku a celý nárok na nezdaniteľnú časť základu dane na daňovníka.

V prípade pána Takáča sa vyplní príloha č. 2 (dostal dividendy z Rakúska) a taktiež aj príloha č. 4 daňového priznania (v roku 2024 to bola príloha č. 3).

V prípade pána Takáča sa vyplní príloha č. 2 (dostal dividendy z Rakúska) a taktiež aj príloha č. 4 daňového priznania (v roku 2024 to bola príloha č. 3).

Záver z uvedeného je ten, že na riadku č. 153 daňového priznania p. Takáč uvedie počet všetkých príloh, ktoré sú súčasťou daňového priznania (vrátane prílohy č. 1, prílohy č. 1b, prílohy č. 2 a prílohy č. 4).

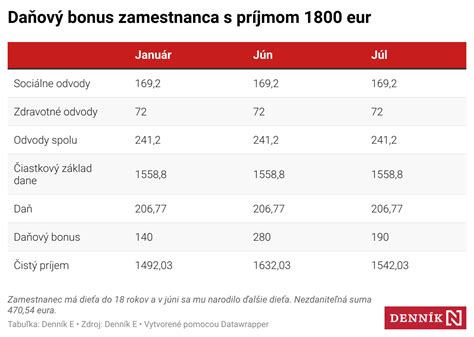

V prípade pána Petra Takáča, suma podielu zaplatenej dane na podporu dobrovoľníckej činnosti vychádza vo výške 46,48 eur x 0,03 = 1,3944 eur, t. j. darovať mu 2 % z daní za rok 2025 nevyjde.

Ak by však táto suma bola vyššia ako 3 eurá, bolo by potrebné v časti 153 - ÚDAJE O RODIČOVI/RODIČOCH vyplniť osobné údaje rodiča, t. j. rodné číslo, priezvisko a meno.

Prílohy k daňovému priznaniu sa vyznačujú na riadku č. 154.

Ako vyplniť daňové priznanie k dani z príjmov typu B

Doklady preukazujúce nárok na daňový bonus

Medzi doklady preukazujúce nárok na daňový bonus patria:

- Doklad preukazujúci, že sa jedná o dieťa vlastné, osvojené, prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov alebo dieťa druhého z manželov (napr. kópia rodného listu dieťaťa, kópia rozhodnutia o osvojení dieťaťa a pod.).

- Potvrdenie školy, že dieťa žijúce s daňovníkom v domácnosti sa sústavne pripravuje na povolanie štúdiom.

- Potvrdenie príslušného úradu o poberaní prídavku na vyživované dieťa.

- Potvrdenie príslušného úradu o tom, že dieťa žijúce s daňovníkom v domácnosti sa považuje za vyživované a nemôže sa sústavne pripravovať na povolanie štúdiom alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz.

Ak vlastné dieťa daňovníka absolvuje povinnú školskú dochádzku, stačí predložiť len jeden doklad (napr. kópiu rodného listu). Ak ide o dieťa druhého z manželov, ktoré absolvuje povinnú školskú dochádzku, daňovník predkladá aj sobášny list. Ak dieťa skončilo povinnú školskú dochádzku, je potrebné doložiť aj doklad potvrdzujúci, že dieťa sa sústavne pripravuje na povolanie štúdiom (napr. potvrdenie o návšteve strednej, resp. vysokej školy na príslušný školský rok).

Poznámka: Ak si daňovník predložil takéto doklady svojmu zamestnávateľovi a zamestnávateľ mu priznal daňový bonus v plnej výške, uvedené doklady nie sú súčasťou daňového priznania.

tags: #priloha #danoveho #priznania #typ #b