Účtovná závierka je konečným krokom účtovnej uzávierky, ktorý zobrazuje informácie o celkovom hospodárení spoločnosti, finančnej sile a jej budúcich vývoji. Vyhotovenie účtovnej závierky zahŕňa vyhotovenie povinných výkazov, ktoré vypovedajú o ekonomickej kondícii spoločnosti. Povinnosť vyhotoviť účtovnú závierku môže vyplynúť z rôznych udalostí ekonomického života spoločnosti.

Pri účtovnej uzávierke sa zisťuje stav majetku, záväzkov a kapitálu účtovnej jednotky (živnostníka, prípadne SZČO alebo firmy), ak vedú jednoduché alebo podvojné účtovníctvo. Výsledkom je prehľad o hospodárení účtovnej jednotky, prípadne prehľad o toku finančných prostriedkov za dané obdobie. Celý proces uzatvára jednotlivé účty za dané účtovné obdobie. Zostavovanie a príprava podkladov pre účtovnú uzávierku je však náročný proces, ktorý by ste rozhodne mali zveriť profesionálnemu účtovníkovi. Prácu určite uľahčia účtovné systémy ako napríklad Money S3.

Zloženie účtovnej závierky

Účtovná závierka sa zostavuje v štruktúre, ktorá nadväzuje na sústavu účtovníctva používanú v účtovnej jednotke.

- V sústave jednoduchého účtovníctva účtovnú závierku tvorí výkaz o príjmoch a výdavkoch a výkaz o majetku a záväzkoch, okrem všeobecných náležitostí.

- V sústave podvojného účtovníctva sú súčasťou účtovnej závierky okrem účtovných výkazov Súvaha a Výkaz ziskov a strát aj poznámky.

FINANČNÉ VÝKAZY: všetky základy za 8 MINÚT!

Poznámky ako neoddeliteľná súčasť účtovnej závierky

Poznámky sú kľúčovou súčasťou účtovnej závierky, najmä pre účtovné jednotky účtujúce v podvojnom účtovníctve. Slúžia na podrobnejšie vysvetlenie údajov uvedených v súvahe a výkaze ziskov a strát, ako aj na poskytnutie dodatočných informácií o účtovných metódach a politikách.

Historický vývoj a legislatívne zmeny poznámok

Obsahová náplň poznámok, ktoré robili účtovné jednotky do 30.12.2014, sa skladala z textovej časti ustanovenej v prílohe č. 3 Opatrenia MF SR č. 4455/2003-92 v znení neskorších predpisov a tabuľkovej časti poznámok, ktoré boli zverejnené v prílohe č. 3a cit. opatrenia. Od 1.1.2015 sú však tabuľky z prílohy č. 3a cit. opatrenia zrušené Opatrením MF SR č. MF/23377/2014-74 pre veľké účtovné jednotky v znení opatrenia MF SR č.

Požiadavky na poznámky podľa veľkosti účtovnej jednotky

Zostavovanie účtovnej závierky, a tým aj poznámok, sa líši v závislosti od zatriedenia účtovnej jednotky podľa jej veľkosti:

| Typ účtovnej jednotky | Opatrenie MF SR |

|---|---|

| Mikro účtovné jednotky | Opatrenie MF SR č. MF/15464/2013-74 v znení opatrenia MF SR č. |

| Malé účtovné jednotky | Opatrenie MF SR č. MF/23378/2014-74 znení opatrenia MF SR č. |

| Veľké účtovné jednotky | Opatrenie MF SR č. MF/23377/2014-74 v znení opatrenia MF SR č. |

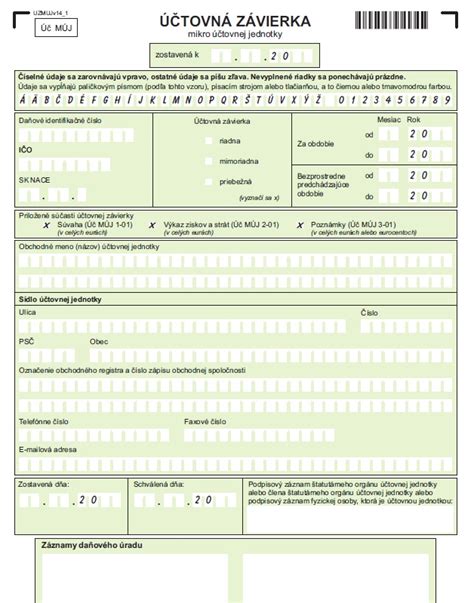

Všeobecné náležitosti účtovnej závierky

Účtovná jednotka je povinná uvádzať informácie podľa stavu ku dňu, ku ktorému sa účtovná závierka zostavuje. Rozhodujúcim dátumom je deň, ku ktorému sa zostavuje účtovná závierka, spravidla to je posledný deň kalendárneho roka, čiže 31.12. alebo posledný deň hospodárskeho roka. Účtovná jednotka pritom zohľadňuje aj informácie týkajúce sa stavu ku dňu, ku ktorému sa zostavuje účtovná závierka a ktoré účtovná jednotka získala do dňa zostavenia účtovnej závierky, pričom deň zostavenia účtovnej závierky si určí účtovná jednotka sama (zákon č. 130/2015, účinnosť 1. júla 2015).

Medzi všeobecné náležitosti účtovnej závierky patria aj údaje ako DIČ, IČO, SK NACE a obchodné meno, ako aj iné údaje uvedené na úvodnej strane účtovnej závierky ustanovenej opatrením ministerstva.

Typy účtovných závierok

Účtovná jednotka zostavuje účtovnú závierku vždy, keď uzavrie účtovné knihy - účtovná závierka riadna alebo účtovná závierka mimoriadna.

- Riadna účtovná závierka: Zostavuje sa na konci každého účtovného obdobia.

- Mimoriadna účtovná závierka: Zostavuje sa v mimoriadnych situáciách, napríklad pri vstupe do likvidácie, konkurze, fúzii, rozdelení alebo zmene právnej formy.

- Priebežná účtovná závierka: Osobitný typ účtovnej závierky, ktorá sa vykonáva, ak tak ustanovuje osobitný predpis. Pri zostavovaní priebežnej účtovnej závierky sa neuzavrú účtovné knihy.

- Konsolidovaná účtovná závierka: Informuje o konsolidovanom celku, teda o skupine prepojených spoločností.

Lehoty a podpisové záznamy

Lehota na zostavenie účtovnej závierky je ustanovená v zákone o účtovníctve najneskôr do 6 mesiacov po skončení účtovného obdobia, za ktoré sa zostavuje, ak osobitný predpis neustanovuje inak.

Na zostavenej účtovnej závierke musí byť pripojený podpisový záznam štatutárneho orgánu účtovnej jednotky alebo člena štatutárneho orgánu účtovnej jednotky alebo podpisový záznam fyzickej osoby. Každá zostavená účtovná závierka musí byť podpísaná osobou ustanovenou v § 17 ods. 2 písm. g) zákona o účtovníctve. Podľa zákona č. 130/2015 zo 6. mája 2015, ktorým sa mení a dopĺňa zákon č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov s účinnosťou od 1. júla 2015, dochádza k zmene pri uvádzaní podpisového záznamu v účtovnej závierke. V priebehu roka 2014 sa zmenili vzory účtovných závierok tak, že všetky výkazy - súčasti účtovnej závierky tvoria jeden celok a nepripájajú sa k nim podpisy osobitne.

Schvaľovanie a ukladanie účtovnej závierky

Zostavenú účtovnú závierku v podvojnom účtovníctve s. r. o. schvaľuje valné zhromaždenie, pri jednoosobových s. r. o. je to rozhodnutie jediného spoločníka, a to do 12 mesiacov od posledného dňa skončeného účtovného obdobia. Účtovná jednotka podá účtovnú závierku a oznámenie o dátume schválenia účtovnej závierky daňovému úradu, a to listinne alebo elektronicky. Účtovná jednotka reálne neukladá účtovnú závierku do registra účtovných závierok, pretože to za ňu urobí daňový úrad. Ak účtovná jednotka nemá schválenú účtovnú závierku v lehote na podanie daňového priznania, ukladá do registra účtovných závierok neschválenú účtovnú závierku a oznámenie o dátume schválenia účtovnej závierky ukladá do registra účtovných závierok dodatočne, najneskôr do 15 pracovných dní od jej schválenia.

Príklady mimoriadnych situácií

Zmena sústavy účtovníctva

Podnikateľka, pani Mária S., má krajčírsku dielňu. Do 31.12.2014 viedla jednoduché účtovníctvo, od 1.1.2015 prešla na účtovanie v sústave podvojného účtovníctva.

Vyhlásenie konkurzu

Účinky vyhlásenia konkurzu v účtovnej jednotke s.r.o. nastali 1.1.2015. Účtovná jednotka má zostaviť účtovnú závierku ku dňu predchádzajúcemu deň účinnosti vyhlásenia konkurzu, t.j. k 31.12.2014. Účtovná jednotka zostaví k 31.12.2014 mimoriadnu účtovnú závierku.

Vstup do likvidácie

Spoločnosť s.r.o. vstúpila 11.2.2014 do likvidácie. Ukončenie likvidácie je 10.8.2015. Účtovná jednotka uzatvorila účtovné knihy k 10.2.2014 a zostavila mimoriadnu individuálnu účtovnú závierku (MIÚZ) ku dňu predchádzajúcemu deň vstupu do likvidácie k 10.2.2014 podľa Opatrenia MF SR č. 4455/2003 v znení neskorších predpisov. Ku dňu skončenia likvidácie 10.8.2015 uzatvorí spoločnosť účtovné knihy a bude zostavovať MIÚZ.

Účtovná jednotka, ktorá vstúpila do likvidácie (alebo konkurzu) pred 1.1.2015 a z dôvodu skončenia likvidácie (alebo právoplatnosti uznesenia o zrušení konkurzu) zostavuje mimoriadnu individuálnu účtovnú závierku po 1.1.2015, postupuje pri jej zostavovaní ako malá účtovná jednotka podľa Opatrenia Ministerstva financií Slovenskej republiky. Ak účtovná jednotka vstúpila do likvidácie 11.2.2014 a zostavuje mimoriadnu individuálnu účtovnú závierku ku dňu skončenia likvidácie k 10.8.2015, uzavrie účtovné knihy (§ 16 ods. 7 ZoÚ) a zostaví účtovnú závierku (§ 17 ods.). Pred vstupom do likvidácie účtovná jednotka nebola zatriedená podľa veľkostných skupín, zákon o účtovníctve to nevyžadoval.

FINANČNÉ VÝKAZY: všetky základy za 8 MINÚT!

Pre koho nie je účtovná závierka povinná?

SZČO, ktoré vedú daňovú evidenciu alebo si uplatňujú paušálne výdavky, sa účtovná uzávierka a vyhotovenie účtovnej závierky netýka.

tags: #uzno #priloha #k #uctovnej #zavierke #no