Situácia v mliekarenskom sektore na Slovensku je komplexná a dynamická, s neustálymi výkyvmi a rôznymi faktormi ovplyvňujúcimi výrobu a ceny mliečnych výrobkov. Tento článok sa zameriava na analýzu dôvodov poklesu výroby sušeného mlieka, pričom zohľadňuje rôzne aspekty, ako sú zmeny v spotrebiteľských preferenciách, geopolitické vplyvy a nové dotačné politiky.

Napriek vysokým nákladom na nákup suroviny sa mliekarenskému spracovateľskému priemyslu v roku 2024 podarilo udržať rovnováhu aj v ekonomike výroby mliekarenských výrobkov. Prispelo k tomu zvýšenie výroby mliečnych produktov - mlieka o 3,7 %, syrov o 9 %, kyslomliečnych výrobkov o 14%, masla o 4,7 % oproti zníženiu výroby sušeného mlieka o 33%.

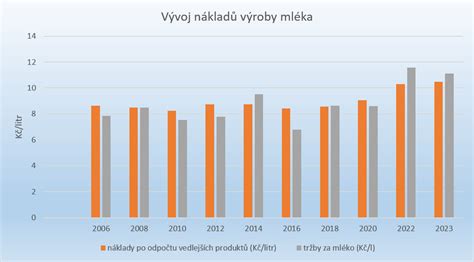

Priemerná cena surového kravského mlieka v roku 2024 dosiahla 0,4329 EUR/kg, čo v konečnom dôsledku znamenalo, že spracovatelia zaplatili farmárom za surovinu 352,2 mil. EUR. Pre lepšie pochopenie vývoja cien za surové kravské mlieko môžeme uviesť, že priemerná cena na ostatných 10 rokov (2013-2023) bola 0,3683 EUR/kg a najväčší nárast sme zaznamenali v roku 2021, kedy oproti roku 2022 cena surového kravského mlieka narástla o 33 %.

Aktuálna situácia na trhu s mliečnymi výrobkami

Ceny štvrťkilového masla v obchodoch sa za posledné mesiace takmer zdvojnásobili a presahujú 2,5 eura. Odhady naznačujú, že cena môže prekročiť aj 3 eurá. Ceny smotany dokonca vzrástli až trojnásobne. Tento nárast cien je spôsobený redukciou chovov kráv v Európe po predchádzajúcom nahromadení prebytkov mlieka.

V súčasnosti chýbajú hlavne mliečne výrobky s vyšším obsahom tuku, ako maslo a smotana. Ešte pred rokom bolo v skladoch Európskej únie až 150-tisíc ton prebytkového masla, no dnes sú sklady prázdne. Spotreba masla rastie na úkor margarínov, najmä v Severnej Amerike, kde spotrebitelia reagujú na vedecké výskumy, ktoré naznačujú, že maslo je zdravšie ako margaríny.

Zvýšenie výroby sa premietlo aj do zvýšenia exportu mliekarenských výrobkov o 3,3 %, avšak zvýšenie dovozu o 8,7 % a celkové záporné saldo vo výške -232 mil. Trh s cenami mlieka a mliečnych výrobkov bol stabilizovaný. Jediným vážnejším výkyvom na trhu boli ceny masla, ktoré sa v októbri 2024 mimoriadne zvýšili v dôsledku zníženej produkcie mlieka v EÚ, zníženiu obsahu tukov a vysokej výrobe syrov.

Ekonomické výsledky potvrdzujú, že rok 2024 bol stabilizujúcim rokom nielen pre mliekarenský priemysel, ale aj pre celú vertikálu výroby a spracovania mlieka. Tržby za vlastné výrobky a služby na úrovni 864,6 mil. Júlová slovenská cena surového kravského mlieka medzimesačne mierne vzrástla, keď dosiahla 41,70 EUR/100 kg. Štandardizovaná cena mlieka (4 % tuku a 3,4 % bielkovín) vzrástla na 44,21 EUR/100 kg (medzimesačný nárast o 0,12 EUR/100 kg).

Súčasné ceny mlieka sa prejavili ďalším poklesom stavov zvierat, približne o 6 700 kusov, z toho 3000 kráv, čo v zložitej situácii v odvetví, nie je za pol roka tak výrazný zostup. Oveľa horšie je, že prvýkrát od roku 2002 sme zaznamenali pokles úžitkovosti. Informovala o tom výkonná riaditeľka SZPM Margita Štefániková.

Optimizmus vlieva slovenským roľníkom fakt, že ceny v Európe, ale i na Slovensku, sa odrazili od dna. Priemerná nákupná cena surového kravského mlieka dosahovala v júni 0,186 eura za kilogram, pričom horšie ceny v EÚ - 27 mali už len Litva a Lotyšsko. Priemerné ceny v Európskej únii boli v júni na úrovni 0,241 eura za kilogram surového kravského mlieka. Pri porovnaní s českými chovateľmi môžeme konštatovať, že ich priemerné ceny sú približne o korunu /3 centy/ vyššie, ako u nás.

Mýty o mléčných výrobcích: jsou nestravitelné, zahleňují a pasterizace je promění v jed?

Upozornila, že vplyvy konsolidácie sa očakávajú od januára budúceho roka, avšak trh s mliekom a mliečnymi výrobkami sa výrazne začína meniť už teraz. Cena masla na pultoch podľa nej jasne ukázala, že na európskom trhu s mliekom dochádza k zvyšovaniu cien a Slovensko tento trend neobíde. „V súčasnosti sa začína viac prejavovať nedostatok mlieka v Európskej únii (v prvom polroku 2024 to bol pokles o 0,4 %) v dôsledku horúceho leta, resp. následných povodní, ako aj veterinárnych ochorení, napr. v Holandsku choroba modrého jazyka.

Na Slovensku je síce produkcia mierne vyššia oproti minulému roku (1,5 %), avšak tento fakt nezastaví nárast ceny surového kravského mlieka. Cena surového kravského mlieka v Európe stúpa a v súčasnosti je v priemere vyššia ako na Slovensku. To dáva jasný signál k tomu, že cena za surové kravské mlieko bude rásť aj na Slovensku. Zvýšená cena suroviny sa nevyhnutne musí premietnuť aj do cien mliečnych výrobkov,“ dodala. „Mlieko a mliečne výrobky patria k základným potravinám, preto sú každodenné otázky na dôvody vyšších cien oprávnené. Pre slovenských spracovateľov mlieka nastáva veľmi ťažká situácia, keď musia nájsť rovnováhu medzi férovou cenou pre farmára, férovou cenou pre spotrebiteľa a pokrytím vlastných nákladov.

Dôvody poklesu výroby sušeného mlieka

Zrušenie mliečnych kvót a následné prebytky

Naplánované zrušenie výrobných kvót sa stretlo s ruským embargom a to vyvolalo cenovú búrku. Zhruba rok dozadu bola priemerná cena mlieka na európskom trhu 40 - 42 centov za liter, teraz je to 37 centov najmä vo vyspelých štátoch Európy. „U nás tie posledné informácie hovoria o zaregistrovanej cene 27 centov na liter, čo je o zhruba 10 centov menej, ako to bolo vlani v takomto období. Čiže je to dosť veľký pokles výkupnej ceny mlieka," zhodnotil vlani v auguste pre TASR bývalý minister pôdohospodárstva Ľubomír Jahnátek. Dnes je výkupná cena surového mlieka iba 16 až 18 centov. Slovenská poľnohospodárska a potravinárska komora upozorňuje, že v dôsledku nízkych výkupných cien môže o prácu prísť až desaťtisíc ľudí. Takáto výkupná cena za liter mlieka totiž nepokryje ani náklady na výrobu.

Začalo to tým, že EÚ zrušila kvóty, ktoré upravovali množstvo mlieka, ktoré môže daný štát vyrobiť. Nemeckí a belgickí farmári sa na toto opatrenie pripravili a ich mlieko už začína zaplavovať európske obchody. Pre slovenských farmárov to však znamenalo len to, že cena mlieka sa znížila. Na trhu ho je zrazu prebytok a prvovýrobcovia nemôžu v konkurencii uspieť inak, než cenou. Výrobcovia sa tešili na to, že konečne budú môcť vyrobiť a predať viac mlieka. Zrušenie mliečnych kvót však bolo v pláne dávno pred tým, ako sa do hry o mlieko priplietol ďalší faktor. Totiž ruské embargo.

Európska komisia dokonca podporuje návrh, aby sa kvóty na mlieko dočasne zaviedli opäť. Nízke ceny mlieka totiž otriasli celou Európou, nielen Slovenskom. Výrobcovia sa totiž nevedeli z prepadu cien spamätať ani po schválení 500- miliónovej podpory z EÚ. „Som pripravený navrhnúť uplatňovanie týchto pravidiel, ak by ich Komisia schválila na báze dobrovoľnosti a dočasnosti," povedal eurokomisár pre poľnohospodárstvo Phil Hogan na proteste farmárov v Bruseli.

Geopolitické vplyvy

Ruské embargo na dovoz potravín z Európskej únie, zavedené pred niekoľkými rokmi, malo významný dopad na slovenskú mliekareň Gemermilk rs. Embargo zo dňa na deň vymazalo viac než polovicu vtedajších kontraktov, keďže Rusko bolo pre túto spoločnosť najdôležitejším odberateľom.

Ľubomír Užík, mliekar, upozorňuje, že Európska únia má na skladoch stále až 350-tisíc ton prebytkového sušeného mlieka, pretože arabský svet ho pre vojny neodoberá toľko ako predtým. Európski výrobcovia teraz nemajú kam umiestňovať svoje mlieko, syry a iné výrobky. Nepomáha nám ani Čína, ktorá vykazuje znížený dopyt po mlieku.

Mliečna kríza mala viaceré príčiny. Prvou bolo zrušenie kvót na jeho produkciu pre jednotlivé členské štáty, aby sa v odvetví vytvorilo silnejšie konkurenčné prostredie. Čína znížila dovoz sušeného mlieka a prejavil sa aj ruský zákaz dovozu viacerých agrárnych produktov z EÚ. Moskva tak odpovedala na hospodárske sankcie, ktoré proti nej zaviedla EÚ za vyvolanie ukrajinskej krízy v roku 2014. V dôsledku týchto okolností cena kilogramu mlieka v EÚ klesla na 25 centov. V poslednom období sa však zotavuje a stúpla na 35 centov.

Zmeny v spotrebiteľských preferenciách a optimalizácia výroby

Po roku 1990 pijeme menej mlieka a jeme menej mliečnych výrobkov. Sušenie mlieka je v rámci obchodných aktivít náročné: 5 rokov je totálne zlých, 4 roky sú priemerné a 1 rok je dobrý. Na základe týchto vyhodnocovaní a hodnotení ekonomík výroby vyšlo, že budeme menej sušiť, sušením budeme iba optimalizovať prebytok mlieka. Preto spolupracujeme s inými mliekarňami. Tak sme sa postupne vzdávali spolupráce s tými družstvami, ktoré nám nevedeli optimalizovať dodávky mlieka podľa požiadaviek. Čiže sme optimalizovali zásoby mlieka. Teraz stále máme rezervu mlieka, ale už toľko nesušíme.

Obchodný úsek je stabilizovaný, naše predajne sa nenafukujú, ľuďom sa nezdvojujú žalúdky, ľudia nevypijú viac mlieka. Presne tak. V rámci Slovenska, keď berieme porovnania v objeme spracovanej litráže, nie sme najväčší. Ale to ani nechceme. V lete sa menej mlieka spotrebuje, ale viac nadojí. To je ďalšie veľké plus, ktoré sme dosiahli v rámci regiónu. Keď som začínal, tak 60% mlieka sa produkovalo v lete, 40% v zime, takže krivka sezónnosti bola výrazná. V lete sme sa topili v mlieku, znížil sa predaj mliečnych výrobkov, vypadli školy, škôlky, nemocnice, ale produkcia mlieka sa zvýšila. Tak potom bolo sušenie a následne problém s predajom sušeného mlieka. Potom postupne našou politikou nákupu mlieka sme začali stimulovať družstvá, aby riešili sezónnosť. Dodaj viac v zime a menej v lete a budeš mať priplatené v zime.

V poslednom desaťročí došlo k trendu, že spracovatelia mlieka nasmerovali stále viac mlieka na výrobu syra na úkor iných spracovaných mliečnych výrobkov, pričom produkcia mlieka vo všeobecnosti klesla. Predpokladá sa, že produkcia syra bude tvoriť 35 % celkovej produkcie tekutého mlieka. Po započítaní predpokladanej domácej spotreby tekutého mlieka a vývozu tekutého mlieka sa 49 percent tekutého mlieka dostupného na výrobu produktov používa na výrobu syrov. Za posledné desaťročie bol jasný trend, že spracovatelia sa do roku 2023 čoraz viac zameriavali na výrobu syrov. V roku 2014 tvorili syry len 28 % národnej výroby tekutého mlieka a 39 % tekutého mlieka sa použilo na výrobu produktov. Syr má v Austrálii ďaleko väčšiu spotrebu mlieka ako ktorýkoľvek iný mliečny výrobok.

Vplyv nových dotačných politík

V programovacom období na roky 2007 - 2014 boli v PRV definované znevýhodnené oblasti (LFA) na základe určitých kritérií. Avšak v PRV na roky 2014 - 2020 došlo k zásadnej zmene, kedy namiesto pôvodných LFA boli definované nové kritériá (ANC), ktoré dosť podstatne zmenili mapu oblastí, oprávnených pre dotačnú podporu. Toto konštatovanie sa netýka horských oblastí, kde prakticky nedošlo k významnej zmene.

V tomto dokumente riešila aj nutnosť redefinície (t.j. nového definovania) znevýhodnených oblastí. Nutnosť redefinície ostatných znevýhodnených oblastí je výsledkom kritiky Dvora audítorov v Haagu, ktorý napadol systém prideľovania podpory s tým, že mnohé členské štáty čerpali množstvo peňazí bez ich účelného využitia, ktoré s podporou vidieka nemajú nič spoločné. Okrem toho sa kriticky vyjadrili k uplatňovaným kritériám v jednotlivých krajinách EÚ, čím dochádzalo k značným disproporciám a k nerovnomernému hodnoteniu jednotlivých členských štátov.

Usmernením bol článok 50.3 EC - Regulation 1698/2005, ktorý vyzýva na revíziu systému, založeného na kritériách slabej produktivity pôd a zhoršených klimatických podmienok pre poľnohospodárstvo. Na základe výsledkov auditu Európska komisia vypustila z doterajších riešení všetky kritériá demografického a sociálneho charakteru (napr. hustota obyvateľstva, podiel poľnohospodárskych pracovníkov na ekonomicky aktívnych). Za účelom novej delimitácie Európska komisia oslovila vedeckých pracovníkov zo Spoločného výskumného centra (JRC = Joint Research Centre Ispra/Taliansko), aby stanovili biofyzikálne kritériá, ktoré znevýhodňujú farmárov pri hospodárení na pôde.

V rámci 27 členských štátov EÚ sa zamerala jedine na kritériá prírodných podmienok, ktoré sa ale výrazne sprísnili. Redefinícia oblastí Výskumný ústav pôdoznalectva a ochrany pôdy Bratislava NPPC spracoval všetky oblasti s prírodnými obmedzeniami, týkajúce sa klimatických, pôdnych a topografických dát. Využil na to bohatý databázový informačný systém o pôde a krajine, spravovaný a udržiavaný na ústave, vrátane klimatologických údajov.

Pre delimitáciu oblastí s ANC uplatnila Slovenská republika tieto biofyzikálne kritériá:

- BK1 - znížená drenážna schopnosť pôdy

- BK2 - skeletnatosť pôdy

- BK3 - nepriaznivá textúra - piesočnaté pôdy

- BK4 - plytká hĺbka zakorenenia

- BK5 - extrémna svahovitosť

- BKA - agregátne kritérium

Nová výmera oblastí podľa biofyzikálnych kritérií, obsiahnutých v prílohe III nariadenia (EÚ) č. 1305/2013, predstavuje 1 240 610 ha, čo je oproti súčasnosti zníženie o 32 393 ha. Zo súčasných LFA v bilancii vypadáva 92 736 ha, a naopak, pribudli nové plochy ANC s výmerou 60 343 ha.

Úplne nové je teda vymedzenie oblastí s významnými biofyzikálnymi obmedzeniami (BK1, BK2, BK3, BK4, BK5 a BKA) - ich výmera je 573 622 ha. Úplne nové je vymedzenie oblastí so špecifickými obmedzeniami podľa čl. 4 nariadenia (EÚ) č. 1305/2013: OSI - kategória flyšových pôd, OS2 - pôdy podsvahových území, OS3 - málo produkčné pôdy; celková výmera špecifických oblastí je 165 192 ha.

Chybovosť v čerpaní fondov

Európsky Dvor audítorov zverejnil správu, ktorá hodnotí hlavné chyby pri využívaní finančných prostriedkov určených na projektové a neprojektové opatrenia Programov rozvoja vidieka v rokoch 2007 - 2013. Kontroly členských štátov podľa neho nezistili chyby preto, že kontroly nie sú dostatočné a boli založené na neúplných informáciách.

Dvor audítorov odhaduje, že priemerná miera chybovosti pri výdavkoch na rozvoj vidieka počas posledných troch rokov bola 8,2 percenta. Jednými z hlavných chýb bol napríklad nesúlad s pravidlami verejného obstarávania, podozrenie na úmyselné porušenie zo strany súkromných príjemcov a neplnenie záväzkov hospodárenia pri pomoci na plochu.

Na politiku rozvoja vidieka bolo v programovacom období 2007 - 2013 pridelené z Európskej únie a členských štátov viac ako 150 mld. eur. Celkový rozpočet bol približne na polovicu rozdelený medzi investičné opatrenia (najmä podpora investícií do hmotného a nehmotného majetku) a pomoc, ktorá sa vzťahuje na plochu.

tags: #dovody #poklesu #vyroby #susesneho #mlieka