Daň z pridanej hodnoty (DPH) je dôležitou súčasťou daňového systému na Slovensku a v celej Európskej únii. Zdaňuje sa ňou takmer všetok tovar a služby, avšak existujú špecifické situácie, kedy sa uplatňuje prenos daňovej povinnosti na odberateľa. Táto úprava sa dotýka aj predaja a spracovania výrobkov z oceľového plechu. Cieľom tohto článku je poskytnúť komplexný prehľad o uplatňovaní DPH pri výrobkoch z oceľového plechu, s dôrazom na prenos daňovej povinnosti a súvisiace aspekty.

Prenos daňovej povinnosti pri predaji oceľových výrobkov

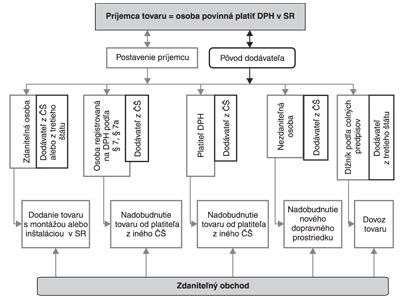

V zmysle § 69 ods. 12 zákona o DPH, platného na Slovensku, existujú prípady, kedy sa daňová povinnosť neprenáša na dodávateľa, ale na odberateľa tovaru. Toto sa týka aj určitých transakcií s oceľou a výrobkami z nej.

Zrušenie limitu 5 000 eur

Do 1. januára 2018 platil limit 5 000 eur na faktúru pri dodaní železa, ocele a predmetov z nich, aby sa uplatnil prenos daňovej povinnosti. Novelou zákona o DPH bol tento limit zrušený. To znamená, že prenos daňovej povinnosti sa uplatňuje bez ohľadu na výšku základu dane na faktúre, ak sú splnené ostatné podmienky.

Kedy sa uplatňuje prenos daňovej povinnosti?

Prenos daňovej povinnosti sa uplatňuje pri dodaní tovarov, ktoré sú zaradené do kapitoly 72 Spoločného colného sadzobníka, ktorá zahŕňa železo a oceľ. Dôležité je, že sa to týka tovarov, ktoré nie sú bežne určené v nezmenenom stave na konečnú spotrebu.

Príklady uplatnenia a neuplatnenia prenosu daňovej povinnosti:

- Uplatnenie prenosu: Ak spoločnosť predáva plechy valcované za studena, tepla, pozinkované alebo lakoplastované inému platiteľovi DPH, s cieľom ďalšieho spracovania, uplatní sa prenos daňovej povinnosti. To isté platí pre predaj nosníkov zo železa alebo ocele, ktoré sú určené na stavebné konštrukcie. Ak platiteľ DPH vypaľuje otvory do plechu a následne tento výrobok fakturuje inému platiteľovi DPH, aj v tomto prípade sa uplatní prenos daňovej povinnosti, ak ide o výrobok zo železa alebo ocele.

- Neuplatnenie prenosu: Ak spoločnosť predáva výrobky z ocele, ktoré sú určené na konečnú spotrebu (napríklad radiátory do kúpeľne), prenos daňovej povinnosti sa neuplatňuje.

Špecifické situácie a ich riešenie

Predaj kovového šrotu a odpadu

V prípade predaja kovového šrotu a odpadu platí špecifická úprava. Ak spoločnosť vykupuje, triedi a predáva kovový šrot, postupuje podľa § 69 ods. 12 písm. a) zákona o DPH.

Dodávka tovaru z iného členského štátu EÚ

Ak dodávateľ je identifikovaný pre DPH v inom členskom štáte EÚ a tovar je prepravený do SR, dodávateľ nefakturuje DPH, ak je odberateľ platiteľom DPH na Slovensku. Odberateľ (platiteľ DPH na Slovensku) je povinný odviesť DPH v SR podľa zákona č. 222/2004 Z.z.

Dodávka služby zo zahraničia

Ak dodávateľ je identifikovaný pre DPH v inom členskom štáte EÚ alebo je zahraničnou osobou z tretieho štátu a miesto dodania služby je v SR, dodávateľ nefakturuje DPH. Odberateľ, ktorý nie je zdaniteľnou osobou, ale je registrovaný pre DPH podľa § 7 a/alebo § 7a zákona č. 222/2004 Z.z., je povinný odviesť DPH v SR podľa zákona č. 222/2004 Z.z. až § 51.

Praktické aspekty a povinnosti

Fakturácia

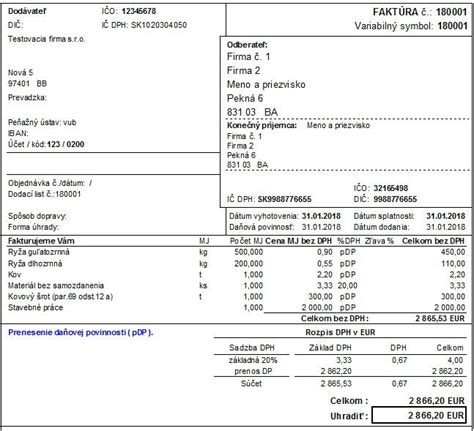

Pri fakturácii s prenosom daňovej povinnosti je dôležité uviesť na faktúre odkaz na príslušné ustanovenie zákona o DPH (§ 69 ods. 12) a identifikačné údaje odberateľa ako platiteľa DPH. Faktúra vystavená slovenskému odberateľovi sa spravidla vystavuje za cenu vrátane DPH. V niektorých konkrétnych obchodoch sa však povinnosť platiť DPH prenáša na slovenského odberateľa - dodávateľ teda fakturuje za cenu bez DPH a DPH platí formou samozdanenia jeho odberateľ. Ide hlavne o niektoré presne určené stavebné práce a dodávku tovaru s inštaláciou / montážou, dodanie kovového odpadu a šrotu alebo dodanie nehnuteľnosti neoslobodenej od DPH. Faktúra vystavená slovenskému odberateľovi týkajúca sa dodávky oslobodenej od DPH sa vystavuje za cenu bez DPH. Faktúra vystavená odberateľovi do EÚ za predaj tovaru, ak bol tovar odoslaný alebo prepravený do krajiny odberateľa a odberateľ oznámil svoje IČ DPH v krajine, do ktorej bude tovar dodaný, sa vystavuje za cenu bez DPH. Predaj tovaru za týchto podmienok je oslobodený od DPH (DPH platí odberateľ v krajine dodania tovaru). Faktúra vystavená odberateľovi do EÚ za predaj tovaru, ak bol tovar odoslaný alebo prepravený do krajiny odberateľa a odberateľ svoje IČ DPH neoznámil, slovenský platiteľ DPH fakturuje za cenu vrátane slovenskej DPH. Faktúra za predaj tovaru odoslaného alebo prepraveného na územie štátu mimo EÚ sa vystavuje bez DPH.

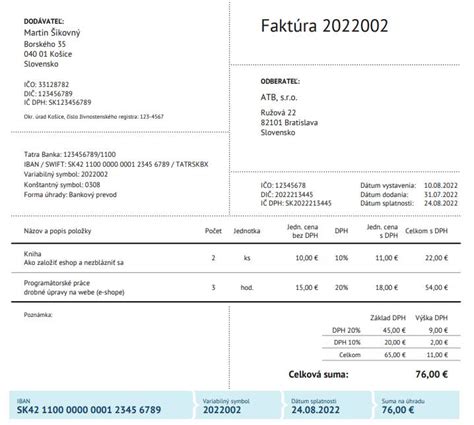

Povinné náležitosti faktúry

Pojem faktúra je upravený zákonom č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov (ďalej len „zákon o DPH“), zákonom č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov (ďalej len „zákon o účtovníctve“) a zákonom č. 513/1991 Zb. Obchodný zákonník v znení neskorších predpisov (ďalej len „Obchodný zákonník“). Pri vystavovaní faktúr platiteľa DPH je tak potrebné rešpektovať všetky tri uvedené zákony.

Náležitosti podľa Obchodného zákonníka:

- Obchodné meno, sídlo alebo miesto podnikania, právna forma právnickej osoby, identifikačné číslo, označenie registra, v ktorom je osoba zapísaná, ako aj číslo tohto zápisu.

Náležitosti podľa zákona o účtovníctve:

- Slovné a číselné označenie účtovného dokladu (napr. Faktúra č. 2023001).

- Obsah účtovného prípadu a označenie jeho účastníkov (t. j. dodávateľ, odberateľ a predmet faktúry - napr. predaj tovaru).

- Peňažná suma alebo údaj o cene za mernú jednotku a vyjadrenie množstva.

- Dátum vyhotovenia účtovného dokladu.

- Dátum uskutočnenia účtovného prípadu, ak nie je zhodný s dátumom vyhotovenia.

- Podpisový záznam osoby zodpovednej za účtovný prípad v účtovnej jednotke, ak overenie účtovného prípadu nie je zabezpečené elektronickou výmenou údajov alebo vnútorným kontrolným systémom účtovných záznamov.

Náležitosti podľa zákona o DPH (§ 74):

- Meno a priezvisko zdaniteľnej osoby alebo názov zdaniteľnej osoby, adresu jej sídla, miesta podnikania, prevádzkarne, bydliska alebo adresu miesta, kde sa obvykle zdržiava a identifikačné číslo pre daň, pod ktorým tovar alebo službu dodala (IČ DPH).

- Meno a priezvisko príjemcu tovaru alebo služby alebo názov príjemcu tovaru alebo služby, adresu jeho sídla, miesta podnikania, prevádzkarne, bydliska alebo adresu miesta, kde sa obvykle zdržiava, a jeho identifikačné číslo pre daň, pod ktorým mu bol dodaný tovar alebo pod ktorým mu bola dodaná služba.

- Poradové číslo faktúry.

- Dátum, keď bol tovar alebo služba dodaná, alebo dátum, keď bola platba prijatá, ak tento dátum možno určiť a ak sa odlišuje od dátumu vyhotovenia faktúry.

- Dátum vyhotovenia faktúry.

- Množstvo a druh dodaného tovaru alebo rozsah a druh dodanej služby.

- Základ dane pre každú sadzbu dane, jednotkovú cenu bez dane a zľavy a rabaty, ak nie sú obsiahnuté v jednotkovej cene.

- Uplatnenú sadzbu dane alebo oslobodenie od dane (pri oslobodení dane sa uvádza aj slovná informácia „dodanie je oslobodené od dane“).

- Výšku dane spolu v eurách, ktorá sa má zaplatiť (okrem výšky dane uplatnenej podľa osobitnej úpravy dane pri umeleckých dielach, zberateľských predmetoch, starožitnostiach a použitom tovare).

- Slovnú informáciu „vyhotovenie faktúry odberateľom“, ak odberateľ, ktorý je príjemcom tovaru alebo služby, vyhotovuje faktúru (na základe písomnej dohody o vyhotovovaní faktúr medzi dodávateľom a odberateľom).

- Slovnú informáciu „prenesenie daňovej povinnosti“, ak osobou povinnou platiť daň je príjemca tovaru alebo služby.

- Údaje o dodanom dopravnom prostriedku (t. j. pozemnom motorovom vozidle, plavidle alebo lietadle, ak spĺňa zákonom stanovené podmienky).

- Meno a priezvisko alebo názov daňového zástupcu pri dovoze tovaru alebo pri nadobudnutí tovaru z iného členského štátu, ktorý je určený na dodanie do iného členského štátu alebo tretieho štátu, adresu jeho sídla alebo bydliska a jeho osobitné identifikačné číslo pre daň, ak zahraničná osoba je zastúpená daňovým zástupcom.

- Slovnú informáciu „úprava zdaňovania prirážky - cestovné kancelárie“, „úprava zdaňovania prirážky - použitý tovar (resp. umelecké diela, zberateľské predmety a starožitnosti)“, ak sa uplatní osobitná úprava zdaňovania dane.

Upozornenie: Ak platiteľ DPH alebo zdaniteľná osoba, ktorá nie je platiteľom dane, vyhotovuje zjednodušenú faktúru, tak v tom prípade zjednodušená faktúra nemusí obsahovať tieto povinné náležitosti: meno a priezvisko príjemcu tovaru alebo služby alebo názov príjemcu tovaru alebo služby, adresu jeho sídla, miesta podnikania, bydliska alebo miesta, kde sa obvykle zdržiava a jeho identifikačné číslo pre daň, pod ktorým mu bol dodaný tovar alebo pod ktorým mu bola dodaná služba, jednotkovú cenu bez dane.

Doklady

Dodávateľ by mal dodať 3x faktúru a 3x dodací list.

Príklady produktov z oceľového plechu

Pre lepšiu ilustráciu uvádzame príklady produktov z oceľového plechu a ich zaradenie z hľadiska DPH:

| Produkt | Uplatnenie prenosu DPH |

|---|---|

| Plechy valcované za studena, tepla, pozinkované | Ak sú určené na ďalšie spracovanie, uplatňuje sa prenos daňovej povinnosti |

| Vlnité a trapézové profily | Ak sú určené na stavebné účely a predávajú sa platiteľom DPH, uplatňuje sa prenos daňovej povinnosti |

| Ohýbané a tabuľové plechy, parapety, uholníky | Ak sú určené na ďalšie spracovanie alebo stavebné účely a predávajú sa platiteľom DPH, uplatňuje sa prenos daňovej povinnosti |

| Autobusové zastávky (plechové) | Ak sú predávané mestám a obciam, ktoré sú platiteľmi DPH, uplatňuje sa prenos daňovej povinnosti |

| Ľahké strešné krytiny | Záleží na ich určení. |

tags: #pri #fakturacii #plechu #sa #uctuje #dph